5 способов защитить сбережения от инфляции

Инфляция — это процесс обесценивания денег. Со временем деньги теряют свою ценность, и на них можно купить всё меньше и меньше товаров и услуг. Например, ₽1000 в 2005 году и эта же сумма сейчас — совсем разные вещи. Если тогда вы могли на ₽1000 купить 68 пачек молока, то сейчас только 20.

Сама по себе инфляция — нормальное явление. Цены на товары и услуги должны постепенно расти, ведь это признак развития экономики. Опасна не сама инфляция, а скорость, с которой она съедает заработок и накопления.

Что происходит с инфляцией в России

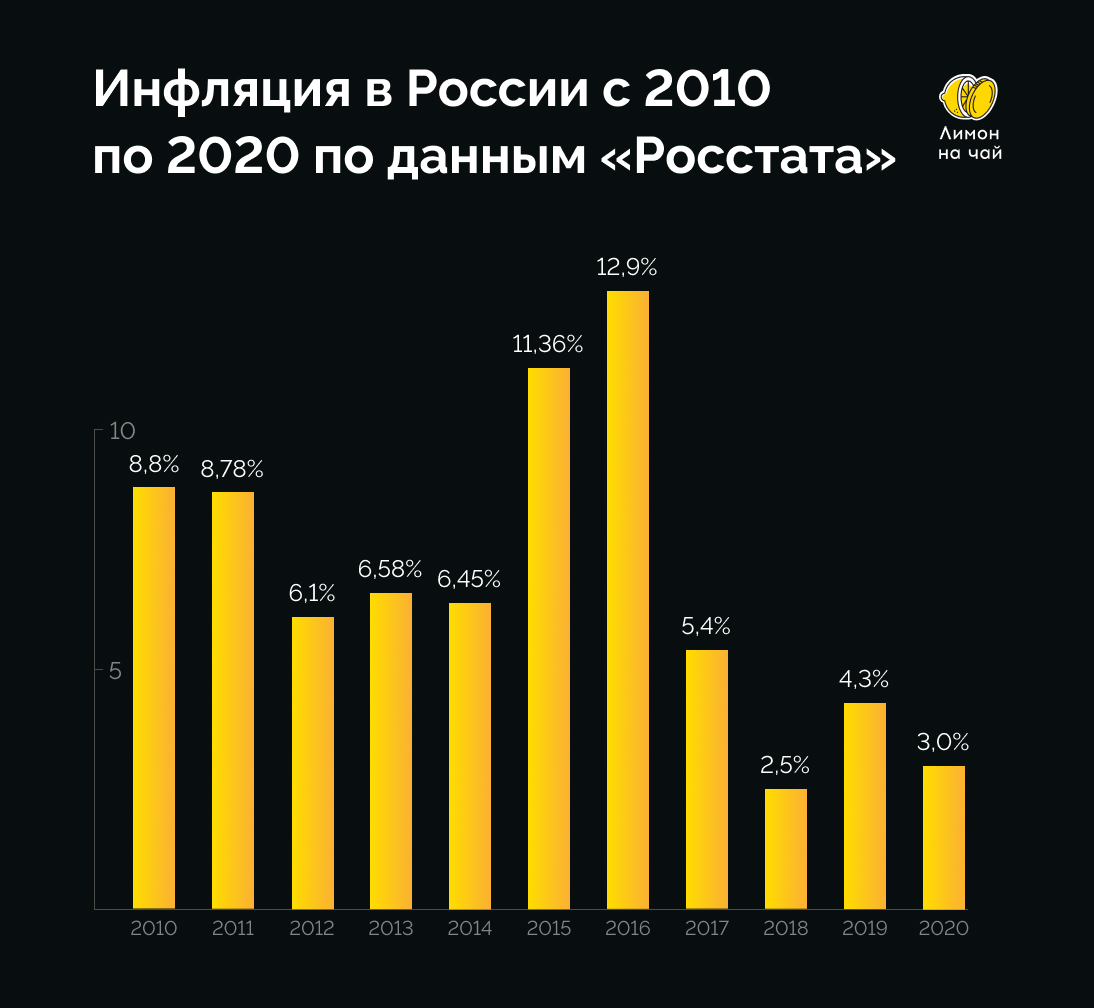

По данным «Росстата», инфляция опустилась с 8,78% в 2010 году до 3% в 2020.

Но в реальности инфляция выше. Это доказал эксперимент блогера Руслана Усачева. Он закупился продуктами по чеку, который сохранил с 2007 года. Руслан выяснил, что цены за 13 лет выросли на 257%, при том, что официальная инфляция за это время составила 156,6%.

Так что защита денег от инфляции — это вопрос выживания.

Как можно защитить деньги от инфляции

Открыть рублёвый вклад в банке

Самый простой способ — это открыть вклад в банке. Это надёжно и проверено. Но вот доходность здесь небольшая. Например, «ЮниКредит Банк» и «Альфа-Банк» предлагают доход по депозиту на уровне 5-6%.

Такая доходность поможет сохранить сбережения, если ориентироваться на официальные данные об инфляции. Для борьбы с реальным обесценением денег они не подходят.

Плюсы рублёвых вкладов в банке

- Надежность. Государство подстрахует ваши сбережения, если у вас на вкладе сумма до ₽1,4 млн. До этой суммы власти гарантируют возврат средств, если с банком что-то случится.

- Простота. Не нужно быть профессиональным инвестором: глубокий анализ и ответственность понадобятся один раз — при выборе банка.

- Нет искушения снять деньги и спонтанно их потратить. Попытки забрать деньги с вклада до конца договора часто штрафуются дополнительными комиссиями.

- Невысокий порог входа. Например, «Сбер» предлагает открыть вклад даже с ₽1000.

Минусы рублёвых вкладов

- Страхуется лишь сумма до ₽1,4 млн. Если вы хотите положить на вклад больше, то государство вернёт только ₽1,4 млн, если банк обанкротится.

- Низкая доходность. Сейчас доходность банковских вкладов составляет 6% годовых в лучшем случае. Это спасёт деньги от официальной инфляции, и то не каждый год.

- Рубль падает. Хранить все сбережения в рублях на вкладе — это означает, что вы будете постепенно терять на курсах валют. Например, за 3 года рубль потерял по отношению к доллару 30% (₽56 → ₽73).

Открыть вклад в валюте

Вы можете как просто обменять валюту, так и открыть валютный вклад. Если решите открыть валютный вклад, то будете получать проценты.

Но есть минус — проценты слишком маленькие. Они не могут перекрыть даже официальную инфляцию.

Так что использовать депозит в иностранной валюте для сохранения капитала можно, но заработать на этом не получится.

Плюсы вкладов в валюте

- Стабильность. Рубль с годами падает по отношению к другим валютам. Открыть валютный вклад — лучшая защита от инфляции.

- Мультивалютность. То есть ваши сбережения распределят между разными валютами. Это дополнительная защита: если, например, доллар просядет, то его компенсирует растущий евро.

- Доступный вход. Большинство банков не задирает порог входа для валютных вкладчиков. 1000 евро/долларов — средняя сумма.

Минусы вкладов в валюте

- Низкая процентная ставка. Проценты по вкладам в иностранной валюте в несколько раз ниже, чем у рублёвых.

- Высокие расходы на конвертацию. За любые переводы иностранной валюты в рубль и обратно банк берет с вас комиссию.

Купить золото

Главное достоинство золота — предсказуемость и стабильность в долгосрочной перспективе. Именно поэтому большинство стран использует его в качестве своей подушки безопасности на «чёрный день».

Если смотреть на график золота за 20 лет, то увидим рост.

Среди инвесторов золото считается защитной гаванью — оно не падает во время кризиса. Наоборот, растёт из-за возросшего интереса к нему.

Для защиты от инфляции имеет смысл обратить внимание на золото. Тем более, для инвестиций в него не нужны миллионы.

Инвестировать в золото можно разными способами.

Открыть обезличенный металлический счет (ОМС) — банковский счет в рублях, на котором золото либо иной драгметалл хранится без указания пробы, нумерации слитков и клейма производителя. Это позволяет купить или продать хранящееся золото, не видя и не касаясь его руками.

Купить акции золотодобывающих компаний. Например, «Полюс Золото». Идея в том, что они повторяют динамику золота: если оно растёт, то и растут акции золотодобывающих компаний.

Купить ETF на золото. Это фонды, которые инвестируют в золото за вас. Их акции продаются на бирже как любые другие, а цена их меняется в течение торгового дня. Плюс ETF на золото — они себя ведут сдержаннее. То есть не растут и не падают так быстро. Например, есть ETF на золото FXGD.

Плюсы инвестиций в золото

- Стабильность. Цена на золото растет медленно, но это движение стабильно на протяжении десятилетий.

- Универсальность. Золото востребовано при любой экономической системе и государственном строе.

- Умеренный порог для входа. Чтобы инвестировать в золото достаточно ₽5 тыс.

Минусы инвестиций в золото

- Прибыльность только в долгосрочной перспективе. Золото всегда растёт, но сколько-нибудь заметный эффект от вложений возможен в отдалённой перспективе 10-15 лет.

- Высокая разница в цене между покупкой и продажей актива. Чтобы ее перекрыть, нужен рост котировок на коротком периоде. Учитывая низкую волатильность золота, ждать момента для выгодной продажи придется долго.

Купить паевые инвестиционные фонды (ПИФы)

Паевые инвестиционные фонды — это общая копилка, куда каждый инвестор вкладывает свою часть денег. Эти деньги под управлением профессионала (управляющей компании) инвестируют во что-то ценное: акции, облигации, валюту и драгоценные металлы.

Взамен вкладчики получают долю этой копилки, которая называется паем. Чем больше вложился, тем больше доля и пай.

Для покупки ПИФ не нужно быть профессионалом в инвестициях, это относительно простой инструмент. Компания, управляющая ПИФом, самостоятельно решает куда, когда и на какой срок вкладывать доверенные деньги.

Стать инвестором паевого фонда легко. Для покупки пая зачастую достаточно ₽1000. Хотите ещё — просто платите больше.

Доход от владения паем вы получаете в момент его продажи. Если со временем стоимость пая выросла — вы заработали. Если наоборот — получили убыток.

Участие в ПИФах нельзя рассматривать как средство защиты от инфляции. Это инструмент, доходность которого не гарантирована. Квалификация экспертов управляющей компании увеличивает вероятность прибыли, однако полагаться на ПИФы, как на основной источник дохода, не стоит.

Плюсы инвестиций в ПИФы

- Доступность. Средняя стоимость пая в российских фондах — ₽10 тыс.

- Выбор. Количество открытых ПИФов для частных инвесторов в РФ несколько сотен. Найти среди них тот, что вызывает доверие и подходит конкретно вам, достаточно просто.

- Государственный контроль. Фонды обязаны выкладывать в общий доступ информацию о внутреннем состоянии, а также проходить проверку в государственных службах.

Минусы инвестиций в ПИФы

- Отсутствие гарантий. Любой ПИФ, годами показывающий прибыль, может в один момент оказаться убыточным.

- Дополнительные расходы. Операции с паями, например покупка/продажа, полны скрытых комиссий и надбавок. В некоторых случаях их величина достигает 3-5% от объема инвестиций.

- Налоги. Доход от ПИФов более ₽3 млн и облагается налогом 13%.

Вложиться в облигации федерального займа (ОФЗ)

Облигации федерального займа — это долговые бумаги. Государство выпускает их, чтобы получить деньги инвесторов на свои нужды. Например, какие-то социальные проекты. Взамен государство обещает инвесторам вернуть деньги (номинал) обратно в установленный срок + платить проценты на протяжении всего этого срока.

То есть ОФЗ могут стать ответом на вопрос: как защитить деньги от инфляции?

Государство учитывает интересы, многообразие инструментов и стратегий покупателей облигации. И это видно по разным типам ОФЗ:

ОФЗ-ПД — облигация с прогнозируемым доходом.

ОФЗ-ПК — облигация с переменным доходом.

ОФЗ-ИН — облигация с ежегодным повышением номинала на величину инфляции.

ОФЗ-АД — аналог привычных для многих из нас регулярных кредитных выплат.

ОФЗ-н — «народные» облигации, их можно купить через банк, не оформляя брокерский счет.

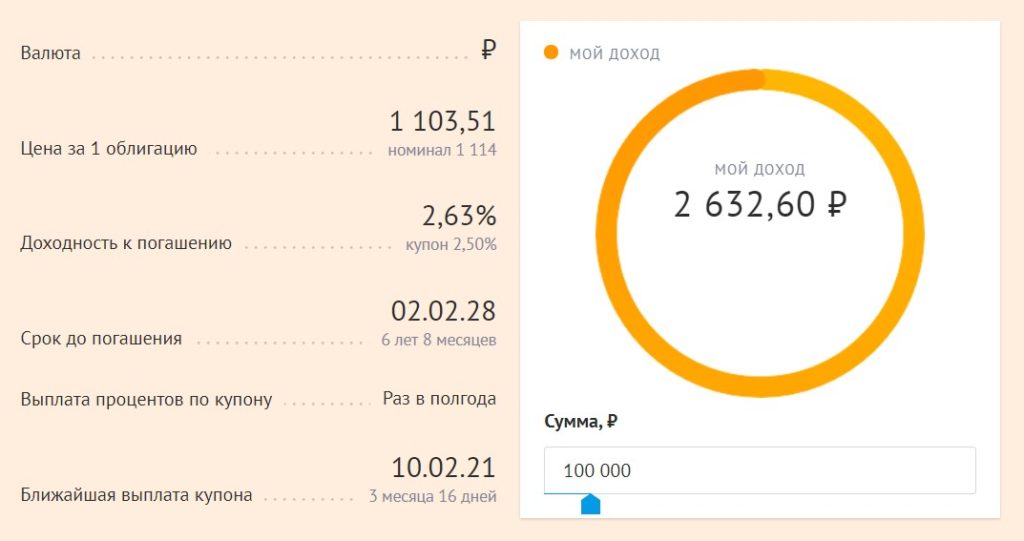

Как инструмент защиты от инфляции, нас в первую очередь интересуют ОФЗ-ИН. Это облигация, размер выплат по которой повышают на размер инфляции. Доходность бумаг этого типа 2,71% годовых, выплаты – два раза в год.

Сможет ли облигация федерального займа спасти от инфляции? Если взять за основу официальные данные и учесть индексацию номинала — возможно.

Можно ли заработать на ОФЗ? Вряд ли. Выплаты в размере ₽2 705 с вложенных в бумаги ₽100 тыс. можно назвать доходом с большой натяжкой.

Плюсы инвестиций в ОФЗ

- Безопасность. Вероятность, что государство обанкротится и не сможет платить инвесторам, минимальная.

- Легко найти продавца и покупателя. Номинал в ₽1000 и возможность купить облигацию онлайн делают их популярными.

- Стабильность дохода. ОФЗ дают инвестору стабильный купонный доход на протяжении всего срока владения.

- Разнообразие. В мае 2021 доступны более 40 выпусков государственных облигаций. Это даёт возможность выбрать подходящую по доходности и сроку погашения.

Минусы инвестиций в ОФЗ

- Низкая доходность. В сравнении с другими облигациями, ОФЗ однозначно проигрывают в прибыльности. Это скорее средство сохранения капитала, но не заработка.

- Зависимость от санкций. Более 30% ОФЗ находятся в собственности у иностранных инвесторов. Если против РФ введут санкции, то доходности по облигациям могут упасть. Тут есть смысл страховаться при помощи ОФЗ-ИН.

На чем остановиться, чтобы защитить деньги от инфляции?

Идеального способа противостоять инфляции нет. Каждый из них в чем-то несовершенен.

— Рублевый депозит слишком зависит от курса рубля. И даже с максимальными ставками не решает проблем обесценения сбережений.

— Вклады в валюте опасны в случае санкций против РФ. И не перекрывают даже официальную инфляцию.

— Золото надежно, но связываться с ним на коротких дистанциях не имеет особого смысла. Его преимущества раскрываются в отдалённой перспективе.

— ПИФы способны не только сгладить последствия инфляции, но и принести неплохой заработок. Однако вложения в них не дают гарантий.

— Заработать на ОФЗ ИН со ставкой в 2,7% вряд ли получится, зато сохранить сбережения благодаря привязке номинала к коэффициенту инфляции, очень даже можно.

Что выбрать? В идеале — использовать все эти варианты. То есть распределить свои накопления в равной пропорции между рублёвым и валютным вкладами, золотом, ПИФами и ОФЗ. Так вы сведёте на нет недостатки всех этих вариантов.