Инвесторы в поисках наилучшей компании изучают мультипликаторы. Это безразмерные показатели, у них нет величин по типу млн, трлн или шт. Мультипликаторы нужны, чтобы быстро оценить состояние бизнеса компании и сравнить с другими.

В этой статье разберём самые популярные мультипликаторы, которые чаще остальных встречаются в инвестировании.

P/E

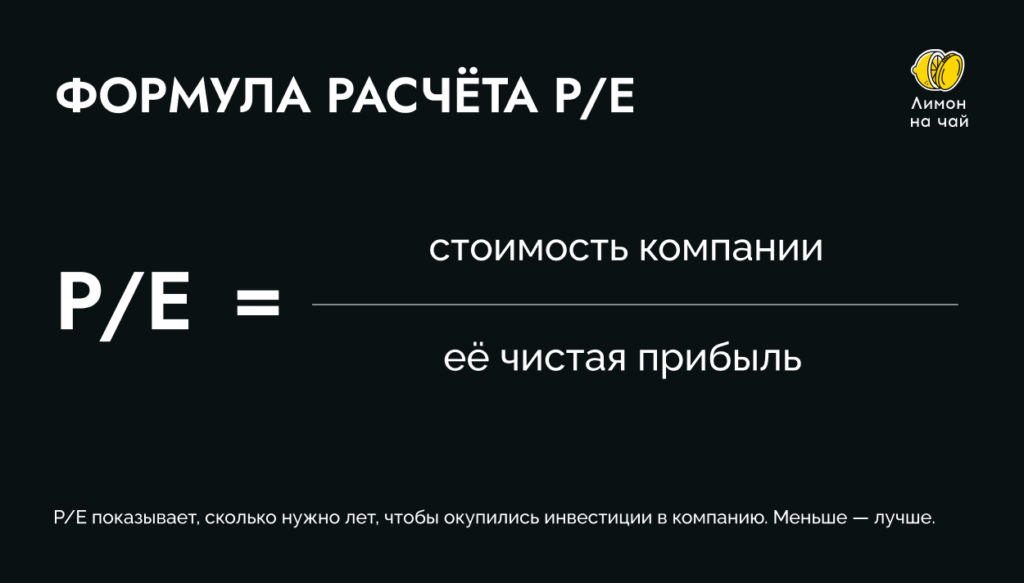

P/E (Price to Earnings) — показывает отношение цены компании к её годовой прибыли. Это один из самых простых мультипликаторов.

Он нужен, чтобы понять, за сколько лет окупится инвестиция в компанию. Чем он выше, тем больше лет придётся ждать возвращения вложенных денег.

Вот формула его расчёта.

Из чего состоит P/E

Чтобы его посчитать, надо знать:

- Капитализацию. Это рыночная стоимость компании. Считается путём умножения количества всех акций компаний на их цену. По сути, это сколько нужно денег, чтобы выкупить компанию.

- Чистую прибыль. То, сколько компания заработала за прошедший год или квартал.

Допустим, у компании «Умные телевизоры» годовая прибыль равна ₽10 млн, а капитализация — ₽100 млн. Выходит, что P/E такой компании равен 10. Именно столько лет потребуется, чтобы вложения в акции окупились.

Удобно то, что ничего не надо считать ручками. Мультипликатор P/E автоматически высчитывают различные сервисы. Например, сервис для фундаментальной аналитики Wolf Street.

Высокие значения P/E говорят о перекупленности компании, а низкие — наоборот, о недооценённости. То есть чем меньше показатель, тем лучше. Потому как перекупленные акции имеют склонность быстро расти или падать, тогда как недооценённые расти, если инвесторы обратят на них внимание.

Чтобы понять, хороший ли у компании мультипликатор P/E или нет, надо сравнивать с её конкурентами из одной отрасли. Посмотрим на примерах:

1. У «Магнита» P/E за 2020 — 17,3

2. У X5 Retail Group — 23

Если так бегло посмотреть, то акции «Магнита» выглядят интереснее, потому что менее перекуплены.

Недостатки мультипликатора P/E

1. Всё зависит от отрасли. Например, P/E в районе 30 многовато для ритейлеров, но для IT-компаний вполне нормальный показатель.

2. Единой нормы нет. Везде вы встретите разные данные, какие значения и для какой отрасли считать нормальными.

3. Высокие значения — не 100% гарантия, что акция просядет. У Tesla, например, P/E равен 366, но акции всё равно растут.

Поэтому к P/E надо относится так: увидели большие значения, сравнили с другими компаниями и попытались понять, в чём дело. То есть инвестору нужно смотреть не только на один P/E, но и в целом отслеживать другие мультипликаторы. И уже вкупе с этими данными принимать решение о покупке.

ROE

ROE (Return on Equity) — показывает отношение чистой прибыли компании к её собственному капиталу. Он помогает понять, сколько денег она может потратить на дивиденды или развитие. Чем больше значения, тем лучше.

Мультипликатор ROE считается вот так

Из чего состоит ROE

С чистой прибылью мы уже разобрались. Напомним, что это сколько компания заработала за отчётный период.

Собственный капитал компании — это активы за вычетом обязательств (займы, кредиты, собственные облигации). Эти данные можно посмотреть в отчётах компании.

Посчитаем на примере всё той же компании «Умные телевизоры». Вот как она закончила 2020:

— Чистая прибыль составила ₽0,5 трлн

— Активов у неё на ₽10 трлн

— Обязательств на ₽4 трлн

ROE = 0,5 / (10 — 4) *100% = 8,3%. Получается, что ROE у «Умные телевизоры» по итогам 2020 года составил 8,3%. То есть каждые ₽100 компании генерируют ₽8 чистой прибыли.

Чтобы понять, много это или мало, нужно сравнить эти значения:

1. С конкурентами. Так вы найдёте, какая компания эффективнее использует свой капитал.

2. С собственными показателями компании за несколько лет. Если ROE растёт, то это сигнал, что компания развивается.

3. С доходностью низкорисковых активов. Если ROE компании ниже, чем, например, у ОФЗ, то выгоднее вложиться в облигации.

А теперь примеры из жизни. Возьмём две популярных компании из российского нефтегазового сектора. Вот их ROE за 2020 год :

1. У «Лукойла» — 0,4%.

2. У «Роснефти» — 6,9%.

На первый взгляд, «Роснефть» выглядит интереснее. Но опять же — надо смотреть на динамику этого показателя в целом.

Недостаток мультипликатора ROE

Он не отображает реальное состояние бизнеса. Если у компании дела идут плохо, то она может использовать капитал на покрытие расходов. Размер капитал будет снижаться, а ROE расти. Поэтому ROE лучше изучать вместе с другими коэффициентами.

P/S

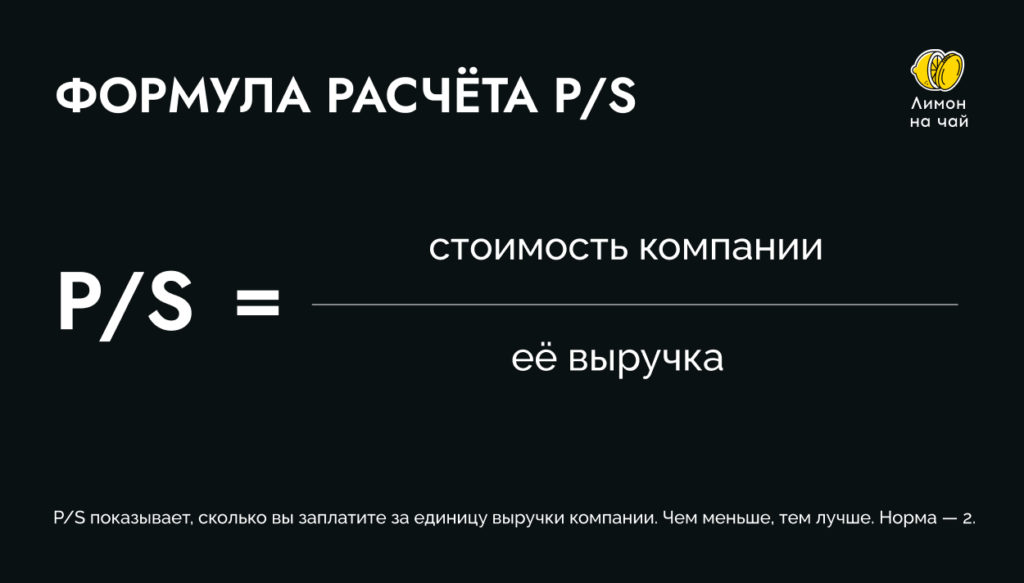

P/S (Price to Sales) — это отношение стоимости компании к её выручке.

Мультипликатор P/S отражает, сколько инвестор платит за единицу выручки. Нормой считаются значения 2 или меньше. Чем меньше, тем лучше. А значения меньше 1 означают недооценку компании. Как раз и в этом задача, чтобы найти недооценённые компании.

Считается очень просто.

Из чего состоит P/S

Капитализация компании — это её рыночная стоимость.

Выручка — это, по сути, доходы компании. Важный момент: прибыль и выручка — разные вещи. После того, как компания заработала деньги, ей нужно ещё рассчитаться по долгам, закупиться товарами, оплатить работу сотрудникам и так далее. Прибыль компании — это то, что осталось после всех расходов.

Посчитаем P/S на примере компании «Умные телевизоры». По итогам 2020 года выручка составила ₽50 млн. А рыночная цена сейчас — ₽100 млн. Итого P/S равен 2. Вполне неплохо и неперекуплено.

Сравним с реальными компаниями. Возьмём две компании из банковского сектора РФ:

1. У «Ростелекома» P/S равен 0,47

2. У МТС — 1,29

По этому мультипликатору P/S акции «Ростелекома» выглядят интереснее.

Что нужно учесть при анализе P/S

Как и в случае с P/E, чётких закономерностей, будут ли компании с высоким P/S падать, нет. Например, у AMD P/S — 9,7. Но акции всё равно растут.

Да и P/S нужно использовать только в совокупности с другими мультипликаторами.

Net Debt/EBITDA

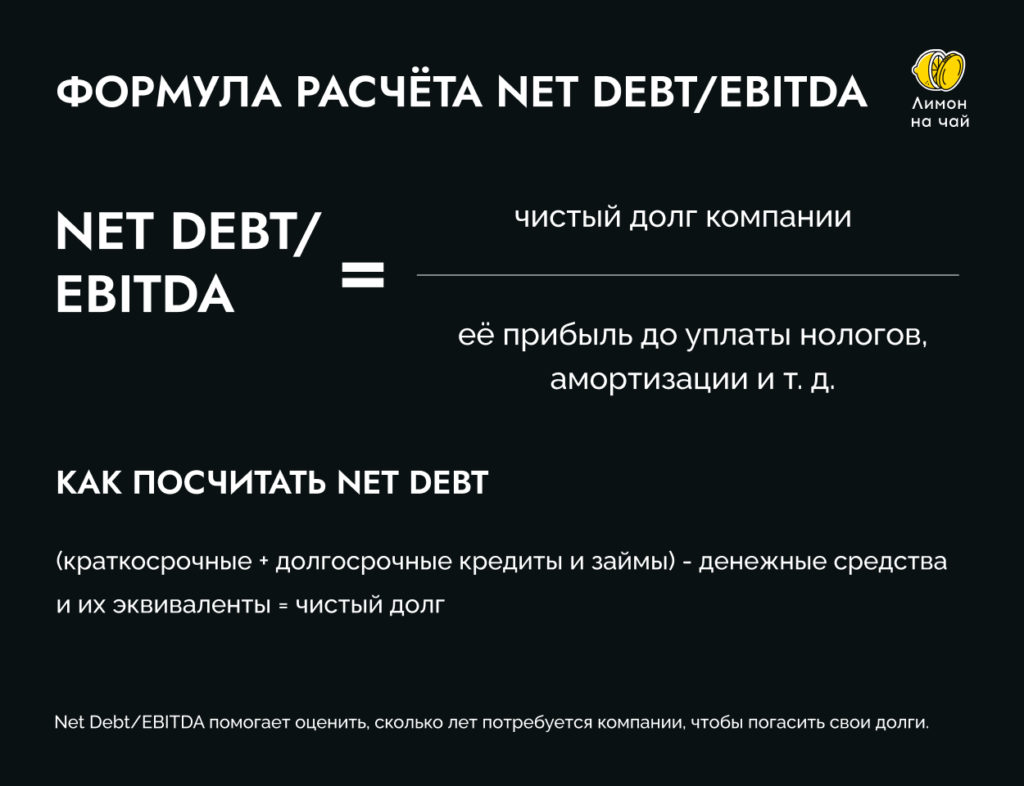

Net Debt/EBITDA — показывает отношение чистого долга к EBITDA компании.

Помогает оценить, сколько лет потребуется компании, чтобы погасить свои долги. Чем ниже значение, тем лучше. Норма — 3.

Если мультипликатор отрицательный, то компания убыточная. Если отрицательный чистый долг, то у компании либо нет кредитов и займов, либо большое количество денежный средств, а это позитив.

Считается вот как

Из чего состоит Net Debt/EBITDA

Чистый долг компании — это задолженность по кредитам за вычетом денежных средств и их эквивалентов: что-то, что можно быстро обменять на деньги. Например, краткосрочные облигации или акции.

EBITDA — это прибыль компании до выплаты процентов, налогов и амортизации. По сути, сколько бы компания зарабатывала в идеальных условиях: если бы все заводы у неё уже были, станки не изнашивались, а государство ввело для неё нулевую налоговую ставку.

Попробуем посчитать Net Debt/EBITDA на примере компании «Умные телевизоры».

- Краткосрочные обязательства — ₽10 млн

- Долгосрочные обязательства — ₽20 млн

- Деньги и их эквиваленты — ₽10 млн

- EBITDA — ₽1 млн

Net Debt/EBITDA = (10 + 20 — 10) / 1 = 20. Получается, что Net Debt/EBITDA у «Умных телевизоров» равен 20.

Вот Net Debt/EBITDA у реальных компаний:

1. У МТС — 1,48

2. У «Ростелекома» — 1,93

Что важно учесть при работе с Net Debt/EBITDA

Норма мультипликатора чистый долг/EBITDA может меняться. Это зависит от того, где работает компания (страна и отрасль). Поэтому нужно учитывать «среднюю температуру по больнице».

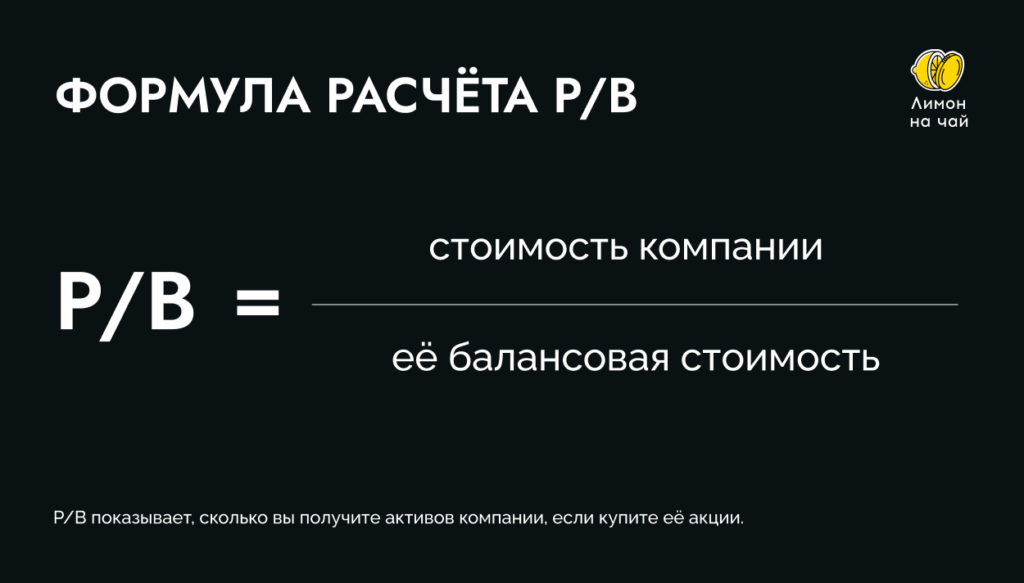

P/B

P/B — это отношение рыночной цены акции к её балансовой стоимости.

Он показывает, сколько вы получите имущества компании, если купите её акции. Если мультипликатор больше единицы, то компания цена стоит дороже, чем её имущество, и вы переплатите. Если меньше, то компания недооценена.

Из чего состоит P/B

Капитализация нам уже знакома. На балансовой стоимости остановимся подробнее. Это чистые активы компании (её имущество) за вычетом долгов. Узнаёте? Да, всё верно, это собственный капитал по своей сути.

Посчитаем P/B на условных примерах:

1) АО «Уральские Вагоны»

• Капитализация — ₽10 млрд

• Собственные активы компании — ₽30 млрд

• P/B у «Уральских Вагонов» = 0,33

2) АО «РосВагон»

• Капитализация — ₽1 млрд

• Собственные активы компании — ₽0,1 млрд

• P/B у «РосВагона» = 10

Капитализация у «Уральских вагонов» в 10 раз превышает стоимость её активов. Это значит, что если компания разорится, то её имущества не хватит, чтобы вернуть акционерам деньги.

А у «РосВагон» много дорогих активов — вероятно, в случае банкротства компания рассчитается и с кредиторами, и с акционерами.

Вот два примера P/B у компаний России:

1. У «ФосАгро» — 5,78

2. У «Акрона» — 6,21

Что важно учесть при анализе P/B

P/B применять к тем компаниям, которые владеют чем-то материальным. Например, землей зданиями, помещениями, оборудованием. При анализе компаний, у которых много нематериальной собственности: технологий, программ и так далее, он неэффективен.

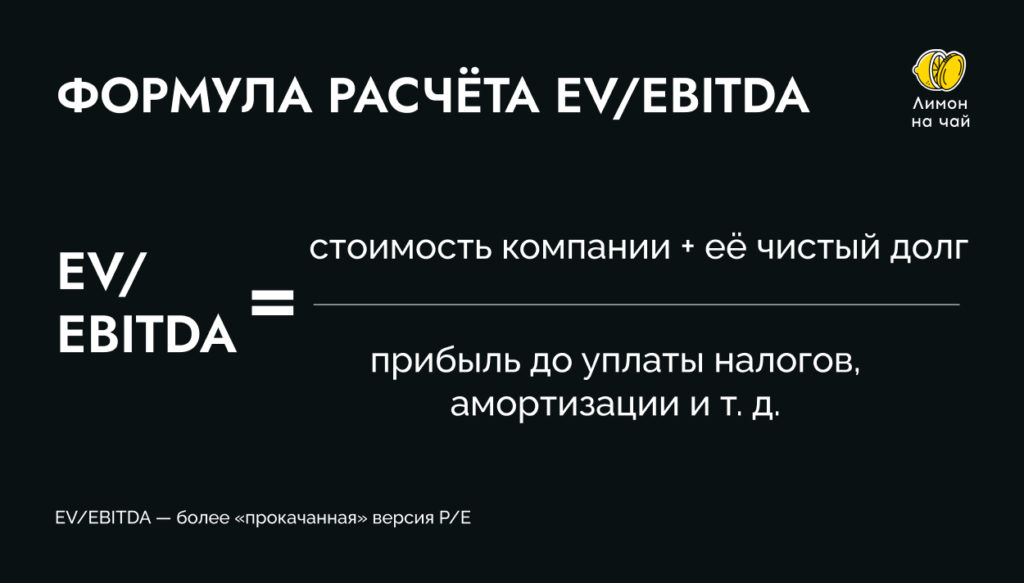

EV/EBITDA

EV/EBITDA — показывает отношение стоимости компании к её прибыли до уплаты налогов, амортизации и других обязательных платежей. Работает как P/E, но более точно.

Из чего состоит EV/EBITDA

С EBITDA мы уже знакомы. EV — это стоимость компании. Считается как капитализация + чистый долг компании. Ведь когда вы покупаете компанию, то вы покупаете и её долги. EV это учитывает, в отличии от обычной капитализации.

Посчитаем EV/EBITDA на всё той же условной компании «Умные телевизоры»:

1. Капитализация — ₽100 млн

2. Чистый долг — ₽20 млн

3. EBITDA — ₽10 млн

EV/EBITDA = (100 + 20) / 10 = 1, 2. Получается, что EV/EBITDA составляет 1,2. Вполне неплохо.

Теперь примеры мультипликатора живых компаний:

1. «Яндекс» — 32

2. Mail.ru — 12,9

Выходит, что Mail.ru выглядит привлекательнее.

Что важно учесть при анализе EV/EBITDA

Этот мультипликатор похож на P/E, но более точен. Используйте его, чтобы сравнить компании без учёта налоговых ставок в разных странах и амортизации.

Вывод

Если нужно быстро оценить и сравнить компанию, то вам помогут мультипликаторы. Их превеликое множество, но на базовом уровне стоит использовать эти 5 показателя:

- P/E показывает, сколько лет потребуется, чтобы окупились инвестиции в компанию. Меньше — лучше.

- ROE помогает определить, насколько эффективно работает компания. Больше — лучше.

- P/S показывает, сколько вы заплатите за единицу выручки компании. Чем меньше, тем лучше. Норма — 2.

- P/B показывает, сколько вы получите имущества компании, если купите её акции

- EV/EBITDA — более «прокачанная» версия P/E.

- Чистый долг/EBITDA помогает оценить, сколько лет потребуется компании, чтобы погасить свои долги.

Мультипликаторы не надо считать руками — их легко найти с помощью сервиса для анализа акций.

Но помните, что эти мультипликаторы работают, только если сравнивать компании из одного сектора. Кроме того, нужно оценивать компанию по разным мультипликаторам. И чем их будет больше, тем точнее будет анализ и его результаты.