Банки стали предлагать доходность выше, чем по депозиту. Что это такое и есть ли тут подвох

- Инвестиционный вклад и депозит: в чем разница

- Как работает инвестиционный вклад

- Кому это выгодно

- Виды инвестиционных вкладов

- По виду нагрузки: страховая, ПИФовая и биржевая

- По условиям деления суммы вклада: фикс и интервалы.

- По валюте: рублевые и долларовые.

- Риски

- Какие есть требования для открытия инвестиционного вклада в разных банках

- Плюсы и минусы инвестиционных вкладов

- Так нужны ли нам инвестиционные вклады

Выбирая вклад, как правило, смотрят на процентную ставку — чем она выше, тем интереснее. Только доход в банке не берётся с потолка.

Он зависит от ключевой ставки в стране, размер которой определяет Центральный Банк. Чем выше ключевая ставка у ЦБ, тем выше процент по вкладам для инвестора.

В последнее время Центральный банк снижает ключевую ставку, а в июле 2020-го она упала до 4,25%.

Это сразу ударило по вкладам — теперь положить свои деньги в банк можно под 4-5% годовых. При этом на одно только покрытие инфляции уйдет 3%. И что остаётся? 1%?

Банки столкнулись с массовым оттоком инвестиций. Чтобы переломить этот тренд, людям стали предлагать новые продукты с повышенной доходностью.

Сейчас речь про инвестиционный вклад, который не так прост, как кажется. Решил написать эту статью, чтобы разобраться, в чём разница между ним и классическим депозитом. Попутно расскажу про особенности инвестиционного вклада, как он работает и какие есть риски.

Инвестиционный вклад и депозит: в чем разница

Традиционный вклад в банке (или депозит) — это когда вы отдаёте свои деньги в банк на заранее оговоренных условиях. На момент открытия счёта вам известны: срок вклада, возможности снимать-пополнять, процент по вкладу, сумма дохода, которую вы получите в конце, включая основную сумму и начисленные проценты.

Традиционный вклад предсказуем — ничего снаружи на него не влияет. Например:

- Вы вложили ₽100 тыс. под 7% на 3 года;

- За это время условия на рынке изменились, и банк снизил ставку до 5%;

- Но вы всё равно получите свои 7%.

К тому же, ваш вклад застрахован государством. В случае, если вы положили меньше ₽1,4 млн, а банк обанкротился, то сработает государственная система страхования вкладов.

Другое дело с инвестиционным вкладом, которые стали активно рекламироваться в 2018-2020. Упор делают на как раз это самое «вклад», хотя, по факту, общего тут мало.

Потому что работает он совсем по другим механизмам: вы не открываете вклад, а инвестируете свои деньги в разные инструменты. Пропорции разные, но не менее 15% на каждую.

Чаще всего это:

- полисы накопительного/инвестиционного страхования жизни (НСЖ и ИСЖ);

- паи инвестиционных фондов (ПИФов);

- ценные бумаги на инвестиционном счете (ИИС).

Ставки по инвестиционным вкладам обычно озвучиваются выше на 2-4%, чем по депозитам. И этим продукт, конечно, привлекает — лишние проценты по вкладу совсем не лишние.

Поэтому инвестиционные вклады и становятся хитом продаж — за первые 6 месяцев 2020-го года объём вложений в инвестиционные вклады увеличился на 15- 30% по стране.

Проблема в том, что люди, которые переводят деньги в такие вклады, часто не понимают, что эти 7,5% — не гарантированы. Чтобы в этом убедиться, нужно понять, как они работают.

Как работает инвестиционный вклад

Вы открываете его, пополняете, а ваши сбережения делят на 2 части:

- Депозит. Работает как обычный вклад с фиксированной и небольшой ставкой.

- Инвестиционная часть. Позволяет заработать чуть больше. Нужно лишь выбрать, во что инвестировать: ПИФ, полисы страхования или же ценные бумаги.

Такое разделение позволяет участвовать в движении рынка: заработать, если цена вырастет, и получить обещанный повышенный процент.

Или потерять деньги, если она упадёт. Во 2-м случае процент по инвестиционному вкладу вам не выплатят. Да и сама часть вклада, вложенная в депозит, уменьшится. Вы можете быть уверены только в том, что вам вернут часть депозита, которая лежит в банке. А что будет с инвестиционной частью — никому не неизвестно.

Кому это выгодно

Выгоды от инвестиционного вклада, по идеи, есть как для самого банка, так и для клиентов:

- Для банка это способ привлечь больше клиентов, рекламируя повышенную ставку вклада. Такие вклады приносят банкам комиссионный доход, которые платят страховщики и управляющие компании ПИФов или ИИС за продажу их продукта вместе с вкладом.

- Для людей это возможность заработать больше при благоприятном раскладе на рынке, не прикладывая своих усилий к управлению инвестициями. Ключевое слово тут «при благоприятном».

Как видите, банк позаботился, чтобы инвестиционный вклад точно работал на него и МОЖЕТ БЫТЬ работал на вас.

Виды инвестиционных вкладов

Все инвестиционные вклады можно разделить на группы: по виду дополнительной нагрузки к нему, по условиям деления суммы вклада и валюте.

По виду нагрузки: страховая, ПИФовая и биржевая

Пока что самая популярная комбинация — это вклад + страховой полис. Чуть меньше предложений с ИИС. Некоторые банки предлагают выбрать из вариантов нагрузки. Например, в банке «Открытие» инвествклад «Открытый» можно сочетать с любым из трех видов нагрузки.

По условиям деления суммы вклада: фикс и интервалы.

Часто встречается фиксированная пропорция 50 на 50: половину вклада нужно инвестировать, половину — положить на депозит. Некоторые банки разрешают клиенту самостоятельно выбрать пропорцию. От нее будет зависеть процент по вкладу. Например, ставка вклада «На вершине» Газпромбанка составит 7%, если направить на НСЖ от 20 до 30% денег, и 7,5% – если больше 30%.

По валюте: рублевые и долларовые.

Большинство инвестиционных вкладов рублевые, но есть и пара исключений. Например, у Сбербанка и Россельхозбанка есть валютные инвествклады. По долларовому вкладу «Двойная выгода» Сбербанка вы получите до 1,5% годовых, если половину суммы разместите в стратегию «Долларовые облигации» от УК «Сбербанк управление активами». Обычный долларовый депозит без нагрузки у Сбербанка принесет 0,01–1%.

Риски

Думаю, про риски вы уже поняли. В случае с традиционным депозитом банк берёт у вас деньги, сам принимает решения, что с ними делать, и несёт риски сам. В инвестиционном вкладе риски и прибыли вы делите с банком.

Риски указаны непосредственно в договоре на открытие вклада. Даже если там написано «ожидаемая доходность 12% годовых», дальше будет приписка «прирост или сохранение стоимости активов не гарантируется».

Абсолютно реальная ситуация: в конце срока вклада вернуть меньше денег, чем вы положили.

Снизить риски можно, если выбрать в качестве нагрузки полисы НСЖ и ИСЖ. Страховщики чаще всего гарантирует возврат вложений, а иногда и минимальный доход (1–2% годовых). Но и тут, если понадобятся деньги и вы захотите досрочно закрыть страховой договор, проценты потеряете.

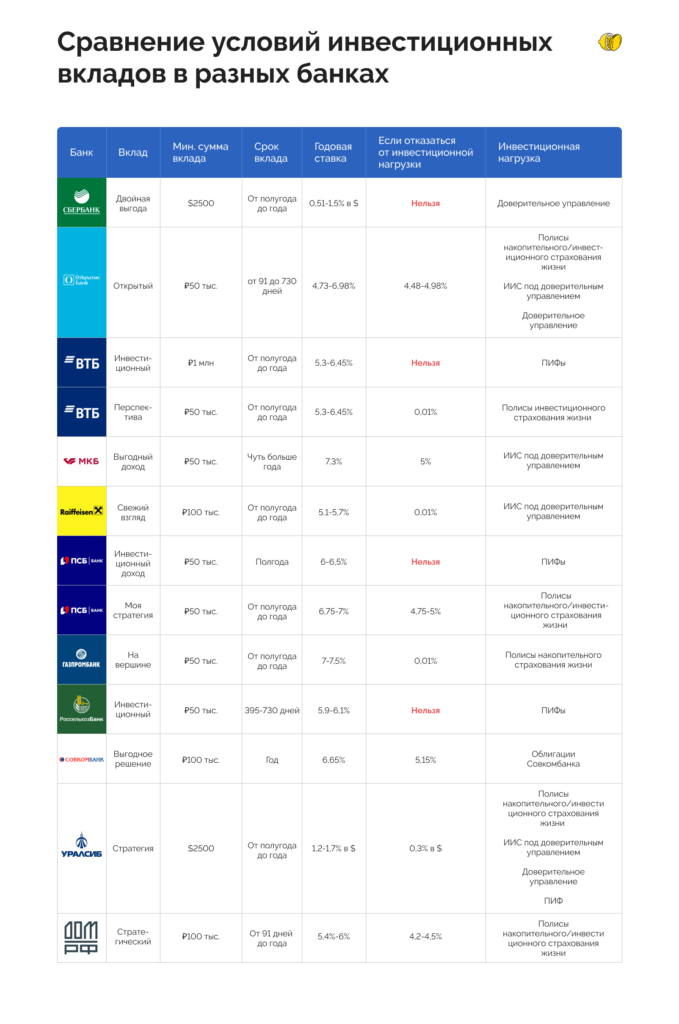

Какие есть требования для открытия инвестиционного вклада в разных банках

Для удобства составил таблицу:

Плюсы и минусы инвестиционных вкладов

У любого инвестиционного продукта есть свои плюсы и минусы. У инвестиционного вклада, как ни странно, плюсов не так много.

- Повышенная ставка. При благоприятном раскладе.

- Налоговые вычеты. Взяв в нагрузку страховку на 5+ лет, можно получить вычет по НДФЛ с суммы до 120 т.р. в год — максимально 15 600 руб. Взяв ИИС — получить традиционный вычет НДФЛ до 52 т.р.

Важные минусы, помимо тех, о которых уже сказали:

- Нет страхования вклада на всю сумму. На ту часть денег, которая не в депозите, система госстрахования вкладов не распространяется.

- Комиссия. За инвестиционную часть, вложенную в ИИС или ПИФ, придется заплатить комиссию управляющей компании. И дополнительную комиссию 1-2%, если вы досрочно расторгните договор.

Так нужны ли нам инвестиционные вклады

На словах продукт с названием «инвестиционный вклад» сочетает привлекательные качества двух видов вложений: надежность вклада и повышенную доходность инвестиций. На практике — это негативные качества обоих (риски инвестиций и низкую доходность вклада).

В прошлом году по многим подобным продуктам фактическая доходность оказалась ниже доходности простого вклада.

Поэтому прежде, чем соблазниться высокой ставкой, изучите альтернативы. Бывает гораздо выгоднее отдельно взять вклад и отдельно купить ПИФ или акции, которыми вы можете распоряжаться по своему усмотрению.