Самый сок: что творится на фондовом рынке, про долги и криптовалюты

Подготовил для вас выжимку самых интересных новостей за прошлую неделю. Устраивайтесь поудобнее и читайте:

1. США обвиняют Huawei и финансового директора Мэн Вэньчжоу по 23 пунктам, включая промышленный шпионаж и нарушение антииранских санкций. И все это накануне важных торговых переговоров с Китаем!

Многие аналитики считают, что это попытка Америки таким странным образом усилить переговорную позицию и получить больше преференций в процессе общения с Китаем.

Считаю, такие новости выглядят достаточно скверно для фондового рынка. Хорошо, если все-таки они договорятся. Но обычно подобное приводит к ответным действиям и торговые войны усугубляются. Это сказывается на фондовом рынке, который в ответ снижается в стоимости или вообще не растет.

Надеюсь, все-таки все наладится.

2. Узнал, что Центральный банк Ирана готовится к введению жестких мер по отношению к криптовалютам — будут применены запреты на те валюты, которые не получили одобрения местного регулятора.

Также планирует ввести лимит — граждане Ирана не смогут хранить больше 10 000 долларов за пределами своих банковских счетов.

Еще одна не очень приятная новость: криптовалютные кошельки нельзя будет использовать как платежное средство. Только для хранения и переводов.

Примечательно во всей ситуации то, что государство явно боится допустить малейшую возможность, чтобы люди пользовались криптовалютами и могли распоряжаться своими деньгами так, как им вздумается. Без гиперконтроля со стороны государства.

Напомню, что у ЦБ есть много инструментов для управления валютой. Например, можно обесценить ее через инфляцию. Но криптовалюты не подвержены такому воздействию. Предполагаю, что это одна из причин, почему ЦБ Ирана решил так жестко лимитировать возможность ими пользоваться. Боятся, что потеряют свою власть и силу.

Пока не понятно, к чему это приведет, поэтому наблюдаем и анализируем.

3. Национальное бюро кредитных историй поделилось статистикой: средний размер выданных потребительских кредитов в четвертом квартале 2018 года вырос на 31,6%, если сравнивать с таким же периодом в 2017 году. Сейчас он составляет 181 000 рублей.

Интересно, что рост достаточно серьезный. Конечно, инфляция сыграла свою роль. Но явно видно, что люди стали брать более крупные суммы. Да и банки не отказываются эти суммы выдавать.

Закредитованность продолжает расти быстрыми темпами. С одной стороны, это хорошо — теоретически, у людей есть возможность эти долги выплачивать. С другой — плохо, потому что они подсаживаются на жизнь в кредит, а это никогда не заканчивается хорошо. Потому что это именно потребительское кредитование.

Если бы мы говорили про кредиты для бизнеса, которые в итоге приводят к развитию, это другое. Но здесь речь именно про займы на вещи, которые не прибыль принесут, а по сути станут дополнительной графой расходов.

4. «Газпром» заявил: они рассчитывают, что в 2019 году получат эффект от программы оптимизации затрат. Результат будет на 174 миллиардов рублей.

Утверждают, что всего этого достигнут за счет оптимизации сметной стоимости проектов, на закупке материально-технических ресурсов, на усилении энергосбережения и повышении энергоэффективности.

Может показаться, что они молодцы, ведь 174 миллиардов рублей — это большие деньги. Но к «Газпрому» есть одна большая претензия — они вкладывают деньги в проекты, которые окупаются по 40-50 лет. Думаю, вы понимаете, почему инвесторы недовольны. Для некоторых это слишком долгие сроки.

Получается, что много слов, но по факту действия с ними расходятся. «Газпром» — не самая эффективная компания на рынке, плюс ее менеджмент не намерен повышать капитализацию. Руководство прекрасно себя чувствует на текущих позициях.

Все это приводит к тому, что новости про оптимизацию не внушают доверия. Наоборот, все понимают, что организация государственная и жесткое деление денег вообще не исключено.

Поэтому вроде бы позитивные новости вряд ли приведут к росту котировок «Газпрома» на фондовом рынке. Увы, но здесь слова явно расходятся к делами, поэтому желание вложить деньги у инвесторов вряд ли внезапно появится.

5. Владимир Путин назвал комиссии для ритейлеров при оплате картами квазиналогом и заявил, что над этим вопросом нужно поработать.

И эта новость просто отличная! Потому что 3% — это действительно огромная комиссия. Я лично не понимаю, чем оперируют банки, когда ее выставляют. Все процессы автоматизированы, все системы написаны, сильно затратных статей нет и не может быть, потому что все происходит в онлайне.

Поэтому, если в этом направлении будут подвижки и комиссия действительно снизится, многие компании, которые пользуются эквайрингом, вздохнут с облегчением.

Еще один момент — это может стать импульсом для еще большего развития онлайн-ритейла, где как раз в основном прием по картам. А ведь комиссию взимают со всей суммы и никто не смотрит, сколько компания зарабатывает. Поэтому 3% для онлайн-ритейла — это действительно проблема.

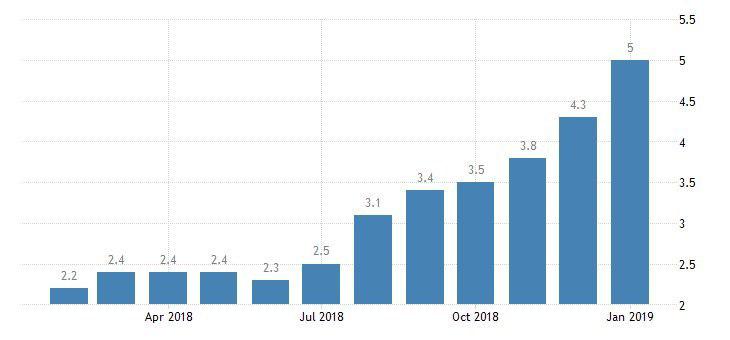

6. Годовая инфляция в РФ в динамике

Выглядит неприятно, потому что инфляция растет. От нее зависит ставка Центрального банка РФ, поэтому можно готовиться к повышению ставок по кредитам и депозитам. Также, думаю, скоро увидим повышение цен на многие продукты и услуги.

Точно можно утверждать одно: богаче от всего этого мы не станем. Так что вот вам еще одна причина, чтобы интересоваться инвестированием. Сможете найти способ составить свой капитал — рост инфляции будет уже не так страшен.

7. «Газпром» размещает 7-летние евробонды с доходностью 5,15%.

Спрос на бумаги превысил 5,4 миллиарда долларов, а размещали на 1,24 миллиарда долларов. Финальный ориентир доходности установили в пределе 5,15-5,25% годовых.

Организаторами выступили 8 компаний: Газпромбанк, Renaissance Capital, Credit Agricole CIB, «ВТБ Капитал», J.P. Morgan, Banca IMI, Mizuho Securities, SMBC Nikko.

И эта новость уже лучше, чем история про оптимизацию затрат. У евробондов хорошая доходность — можно получить 5% в долларах. Плюс учитываем, что все-таки компания государственная и последние годы показала хорошую доходность.

Поэтому это неплохой вариант для вложения денег. В любом случае, доходность будет лучше, чем если бы они просто пролежали в банке на депозите.