FIRE: пенсия в 35 лет через пассивный доход и экономию

На пенсию в 35 лет, чтобы жить для себя

F.I.R.E. — международное движение за раннюю пенсию и финансовую независимость . 28 лет назад в Америке вышла книга «Кошелёк или жизнь», благодаря которой и появилось движение FIRE. Авторы предложили новый подход к финансам и стратегии потребления: экономить, но быть свободным. Выйти «на пенсию» в 30-40 лет, жить на накопления или пассивный доход.

Financial Independence Retire Early переводится как «финансовая независимость и ранний уход на пенсию»

Смысл движения FIRE в том, чтобы экономить и разумно инвестировать. Создать долгоиграющую подушку безопасности и иметь возможность в 35 лет уйти с работы, посвятить время себе, найти хобби или просто путешествовать. FIRE не имеет ничего общего с роскошной жизнью.

При этом выход на пенсию для сторонников движения — это именно свобода выбора. Некоторые выбирают удаленную проектную работу, другие переходят на полставки, третьи становятся волонтерами или подрабатывают в любимой кофейне.

Известные последователи FIRE, которые заряжают своими идеями

Один из самых известных адептов FIRE, рассказавший о своей стратегии миру, — Питер Аден, IT-специалист из Канады, дауншифтер. Он ведет популярный блог Mr. Money Moustache, в котором делится советами, рассказывает о своей жизни в стиле FIRE. Питер вышел «на пенсию» в 2005 году, когда ему было 30 лет. Он накопил $600 000 и купил дом, стоимостью $200 000.

Ещё один успешный адепт FIRE, который делится опытом, — Алвар Дамен, IT-эксперт из Европы. Алвару 27 лет, он неплохо зарабатывает, но предпочитает экономить и откладывать каждый месяц £1500. Эти деньги он инвестирует в индексный фонд Vanguard, под годовую комиссию в 0,25%. Дамен признаёт, что у него цели как можно быстрее уйти с работы. Он хочет иметь такую возможность, если будет желание сменить профессию или накопится усталость.

Принципы движения FIRE

Участники FIRE не надеятся на выплаты от государства, которые ждут их после 30-40 лет работы. Вместо этого они формируют собственный капитал и вкладывают его в фондовый рынок. Через некоторое время капитал начинает приносить стабильные деньги, благодаря которым можно будет уйти с работы в 30-35 лет. Сформировать минимальный капитал за короткий срок можно с помощью принципов FIRE.

Принцип максимальной экономии

Хорошо, если вы откладываете 15% от зарплаты — именно такой совет встречается в большинстве книг по финансовой грамотности. Но чтобы стать участником FIRE, придется инвестировать как минимум 50%, чтобы за 20 лет работы накопить на 20 лет отдыха. Если вы откладываете 75% дохода, то накопите меньше, чем за 10 лет.

Многие приверженцы движения считают, что экономить нужно буквально на всём. Адепты FIRE отказываются от ресторанов, путешествий, дорогой техники. Но существует и более умеренный подход — ограничить только лишние траты и поработать сейчас, чтобы отдохнуть потом. Например, не стоит экономить на здоровье и питании, отказываться от страховки имущества.

Принцип 4%

Это ключевой принцип движения FIRE. Его суть в том, что на пенсии нельзя снимать больше 4% от общей суммы счета за год. Правило 4% подтвердили исследования университета Тринити в Сан-Антонио. Доказано, что исторически портфель акций и облигаций в соотношении 50/50 никогда не исчерпывался, если выводить с него в год не более 4%. Это правило позволяет распределить капитал на 30 лет вперёд.

У принципа 4% много критиков. Их основные претензии:

- Правило 4% опирается на данные из прошлого с 1925 по 2008 гг. Доходность акций в прошлом не гарантирует их доходности в будущем.

- Уровень трат часто зависит от внеплановых операций и заболеваний. Придётся снимать больше, чем 4% капитала в год.

- Есть вероятность, что человек проживет больше, чем 30-40 лет

Некоторые идеологи советуют брать эту сумму не из накопленных денег, а из процентных доходов: дивидендов и купонов. Для эффективной защиты бюджета во время кризисов.

Принцип учёта расходов

Чтобы экономить, нужно знать все ежедневные траты семьи. Адепты FIRE записывают все расходы и анализируют их в попытках убрать ненужное. Раньше приходилось самостоятельно составлять таблицы в Excel, но сейчас появилось много удобных сервисов, где всё посчитают за вас.

Принцип защиты от рисков

Расходы на лечение могут «съесть» до 100% зарплаты одного члена семьи. Чтобы не ставить под угрозу планы по раннему выходу на пенсию, участники движения предпочитают оформлять медицинские страховки.

Таких рисков в жизни очень много. Вам нужно выписать все, какие только можно придумать и заранее создать план действий. Если вас уволят, получится ли быстро найти работу? Сможете ли вы найти подработку не по специальности? Участники FIRE думают об этом заранее и строят планы на случай непредвиденных ситуаций.

Почему FIRE становится популярным в России

В России адептами движения FIRE становятся представители прогрессивных профессий. В основном, это IT-специалисты и те, кто работает на зарубежные компании. Высокие зарплаты в технологических отраслях позволяют быстрее накопить капитал, которого хватит для выхода на пенсию в 35 лет.

Кроме того, в IT-сфере распространен эйджизм — компании чаще отдают предпочтение молодым специалистам. А с возрастом многие отстают от технологического прогресса. На смену им приходят недавние выпускники вузов. С пассивным доходом можно позволить себе не держаться за рабочее место и не переживать, что нужно соревноваться с 18-летними.

Развитию движения FIRE также помогает доступность инвестирования для физ. лиц, доступная информация для обучения и большой выбор финансовых инструментов.

Может ли «среднестатистический» россиянин выйти на пенсию в 35 лет и жить на пассивный доход?

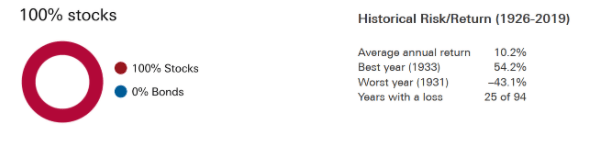

Крупнейшая инвестиционная компания СШАThe Vanguard Group проанализировала историческую (1926 — 2019) доходность разных типов портфелей в зависимости от соотношения акции/облигации. Возьмем самый агрессивный портфель, на 100% состоящий из акций индекса S&P 500.

Его историческая доходность равна 10,2% (в долларах США). Это самая большая прибыль, которую можно было бы получить на фондовом рынке. Из опроса “Ромира” следует, что в среднем для “нормальной жизни” российской семье нужно ₽ 85,7 тыс/мес или ₽1 028 400/год. Разделив эту сумму на историческую доходность, получим примерно 10 млн рублей — именно столько надо вложить россиянину, чтобы пассивного дохода с инвестиций хватало для “нормальной жизни”.

Если учесть, что средний россиянин за всю трудовую жизнь зарабатывает ₽24 млн, то хотя бы одному из супругов придется откладывать чуть больше половины дохода до пенсии в 60 лет, чтобы потом “нормально” жить. При этом наши расчеты исходят из самого агрессивного варианта портфеля и не учитывают тот факт, что с приближением пенсии приходиться перекладывать деньги в более консервативные инструменты (ведь итог стратегии — наша смерть — приближается). В общем, россиянам движение FIRE не подойдёт.

Какие можно сделать выводы

Из расчетов в прошлом разделе следует, что движение FIRE подходит только для людей с доходом выше среднего, которые могут накопить достаточный капитал с помощью жесткой экономии и самодисциплины.

Но даже среди них далеко не все готовы прожить лучшие годы жизни в режиме строгой экономии. Представьте, насколько серой будет жизнь без привычных маленьких радостей: спонтанных подарков, ужинов в ресторане, спортзала с бассейном. Да и потом, «пенсия» самого известного адепта FIRE Mr Money Mustache сильно отличается от наших представлений о беззаботном быте. Его семья экономит на всём, но свободна выбирать занятия по душе, а не из-за страха остаться без крыши над головой.

Тем не менее, это не значит, что следует игнорировать принципы FIRE. Занявшись учетом собственных расходов, вы наверняка заметите много эмоциональных покупок, деньги с которых лучше инвестировать или хотя бы оставить в семейном бюджете. Отказ от нерациональных трат, долгосрочное инвестирование и финансовая грамотность позволят вам подготовить плацдарм для комфортной старости в условиях нестабильной экономики и минимальной поддержки от государства, которая вряд ли покроет все ваши необходимые расходы в 60 лет.