Каждый слышал о микрофинансовых организациях (МФО). Это компании, которые выдают деньги на короткий срок под бешеные проценты. Рекламу видели уж точно.

А знаете, что можно стать инвестором такой компании и получать хорошую прибыль?

Сегодня интервью с человеком, который держит весомую часть своего портфеля в таких активах и получает 20% годовых.

Представься и расскажи о себе: чем занимаешься, какое хобби?

Меня зовут Морозов Андрей. Мне 38 лет. Я ленивый инвестор.

В теме инвестирования варюсь около 6 лет. В подростковом возрасте прочитал несколько книг Роберта Киосаки об инвестировании. Многое из этого прошло мимо меня, но кое-что отложилось.

Почему «ленивый инвестор»? Что подразумеваешь под этим? Сколько вообще времени в неделю/месяц ты выделяешь именно на инвестирование?

Я играю только в долгосрок, вообще не занимаюсь трейдингом.

Худшая черта для инвестора, в моем понимании, метание из стороны в сторону и излишняя эмоциональность. В этом смысле лучше быть «ленивым» и не делать лишних и резких движений.

Рынок часто впадает в периоды волатильности. И если ты играешь в долгосрок и веришь в свою стратегию, то лучше в эти периоды вести себя спокойно. Пересидеть, перетерпеть.

Инвестирование для меня — не профессия, а скорее интересная стратегическая игра.

В день я уделяю этому 30-60 минут. Когда есть возможность и время, то больше. Исключительно потому, что мне это нравится, а не потому что так надо.

Давай отмотаем время назад — как ты пришел к инвестированию?

В студенчестве и в первые годы после него об инвестировании мыслей не возникало. Хотелось жить на полную катушку, плюс появилась семья, дети, бытовые потребности.

После 30 лет, когда появились первые свободные деньги, начал делать первые шаги в инвестировании.

Помимо рублевых депозитов (с процентом, едва прокрывающим инфляцию) попробовал следующее:

- Структурные продукты. Предложения от крупных брокеров.

- Модельные портфели. Тоже предложения крупных брокеров.

- Готовые рыночные стратегии и доверительное управление (автоследование и т.п.)

Результаты: либо ничего не заработал, либо потерял. Причина банальная. Эти «инвестиционные предложения» в основе своей содержат потребность брокера заработать на твоих деньгах. И свой процент от управления твоими деньгами они получают в любом случае. Соответственно, успех или неудача — для них не большая разница, а вот для инвестора — она огромна.

Поэтому, получив этот горький опыт и пройдя первые инвестиционные потери, я сменил личную инвестиционную стратегию. И главное, что я изменил, был подход.

Прошел несколько онлайн-обучений по инвестированию. Прочитал несколько книг. В основном классика инвестирования.

Правила для себя выработал следующие:

- Не доверяй красивым словам, только цифрам и фактам

- Досконально изучи инструмент инвестирования. Обращай внимания на скрытые издержки (комиссии, проценты, налоги)

- Сначала оцени риски, потом возможную доходность (Больше доходность — больше риски)

- Диверсифицируйся, вкладывай в разные инструменты

- Будь последовательным и дисциплинированным (так как инвестирование — это методика и выдержка просто необходима).

Звучит очень основательно. Что из этого получилось?

Я cоставил инвестиционный план на 12 лет. То есть, определил сумму портфеля, к которой я хочу прийти к 50 годам посредством пассивного инвестирования. Расписал план по годам. Конечная цель — сумма, к которой я должен прийти.

Целевая доходность по году: 10% — в долларах, 20% — в рублях.

Определил для себя, что в случае недостижения данных показателей по году, буду дофинансировать мой инвестиционный портфель за счёт текущей деятельности.

Не вытаскиваю деньги из инвестиционного портфеля на свои нужды ни при каких условиях.

Не вкладываю в один актив более 20% средств (диверсификация рисков)

50% портфеля инвестировать в долларах. Другие валюты не использую, так как перечень инструментов ограничен, а доходности невелики

50% портфеля — в рублях.

50% портфеля инвестировать в инструменты с фиксированным доходом. Такие как, инвестиционные займы, государственные и корпоративные облигации. Это обеспечивает стабильный доход и определенную подушку безопасности, которая нужна на случай провалов с рисковыми инструментами.

50% портфеля инвестирую в более рисковые истории: акции, венчурные истории, инвестиции в бизнес. Как рисковую историю можно рассматривать и инвестиции в IPO ряда эмитентов. Но, по моему мнению, сейчас не лучшее время для таких историй. И опять же непомерно дорогие комиссии на вход/выход для частного инвестора.

Давай по-порядку — расскажи о своем рублевом портфеле.

Инвестирую в российский фондовый рынок. За 5 лет средняя доходность по году – 17,5%.

В РФ работаю с Финам, Открытие Брокер. Нравится Тинькофф Инвестиции (прекрасный личный кабинет и мобильное приложение), но комиссии там конские, поэтому не покупаю через них

50% инвестиций — в облигации ОФЗ, 50% — акции российских эмитентов. Открывал и ИИС для оптимизации налогов.

Опытным путем пришел к тому, что более 10 бумаг одновременно в портфеле держать не следует. Нужно держать руку на пульсе и не упускать бумагу из вида.

А с облигациями к чему пришел? Сколько у тебя бумаг?

1-2 бумаги.

Если появляется что-то более интересное, то меняю состав портфеля. Но так как инструмент консервативный, то чаще чем 1 раз в год производить изменения в портфеле не следует.

Следишь ли за новостной сводкой по своим активам? Или раз в квартал смотришь на отчеты и перестраиваешь прогнозы по акциям?

2-3 раза в неделю обычно просматриваю новостной фон по своим эмитентам.

Но так как играю в долгосрок, то прогнозы перестраиваю только при изменении фундаментальных факторов или в форс-мажорных ситуация (типа суда Роснефти и Системы).

Доходность 17,5% в рублях. Это с применением ИИС или без него?

Без ИИС, так как индивидуальный инвестиционный счет открыл только в прошлом году.

Надо понимать, что российский фондовый рынок активно рос последние годы и цифра в 17,5%/год выдающимися точно не являются.

С весны 2018 года США применили санкции к компании РУСАЛ. Это некий рубикон. Прогнозировать стало сложнее.

В основе котировок сейчас не финансовая эффективность компаний, а геополитическая новостная повестка.

Очевидно, что многие отечественные эмитенты сейчас сильно недооценены, но это никак не отражается на котировках их акций.

Достаточно всего лишь сравнить такой мультипликатор как PE. В РФ он в среднем равен 6. В США — 18.

17% немного не дотягивают до целевой доходности, которую ты установил. Как часто приходилось докапитализировать портфель своими средствами?

Приходилось. И считаю, что это нормально. К этому нужно быть готовым и относиться спокойно.

Даже гуру инвестирования теряют деньги и это такая же часть игры. Вспомним неудачу Уоррена Баффета с KraftHainz в прошлом году.

А вообще доинвестирование портфеля можно делать и при достижении цели. Если, конечно, есть желание и возможности.

Расскажи про процесс поиска интересных компаний. Какими ресурсами пользуешься?

Ресурсы самые традиционные:

- www.e-disclosure.ru

- www.conomy.ru

- www.smart-lab.ru

- www.blackterminal.ru

- www.dohod.ru

- www.investfunds.ru

- www.invest-idei.ru

- + сайты интересующих меня компаний (там публикуется вся информация и отчетность)

В основе моей стратегии выбора акций — потенциал роста самого бизнеса. Наличие дивидендов — это не более, чем возможный бонус.

Что насчет портфеля в долларах?

Отказался от любых российских брокеров для инвестиций в запад по 3 причинам:

- Дорого: комиссии за ввод/вывод, комиссии за операции

- Ненадежно — эти деньги никак не застрахованы

- Большие ограничения по возможным инструментам.

По сути, для неквалифицированного инвестора только бумаги, что прошли листинг на ММВБ. При этом, чтобы получить статус квалифицированного инвестора, нужно держать на счете у брокера от 6 миллионов рублей, что отсекает значительную часть игроков.

Открыл счет напрямую в Interactive Brokers. Известный брокер с историей. Был удивлен, что деньги на счете клиента застрахованы от банкротства брокера (до 500 000$). У нас даже банковский депозит застрахован до 1 400 000 деревянных).

Процесс открытия счета был намного легче, чем я ожидал. Работать легко даже со средним знанием английского языка.

Во что инвестирую?

- 25% портфеля – ETF на американские трежерис (ETF стоит копейки в сравнении с ETF от Finex)

- 25% — ETF на корпоративные облигации американских компаний. ETF подбирал через сайты etf.com и etfdb.com. Опять же, оказалось гораздо легче, чем ожидалось.

- 20% от портфеля вложил в ETF на индекс S&P. Помним старину Баффета, что в долгосроке индекс все равно не переиграть

А вот на оставшиеся 30% покупаю акции:

- 1/3 – надежные дивидендные истории (типа AT&T и WaltDisney)

- 1/3 – перспективные бумаги с потенциалом роста (модная тема канадских компаний производителей каннабиса)

- 1/3 – спекулятивные истории.

А что с доходностью?

Моя целевая доходность – 10%. Сейчас в среднем получается быть на уровне 7-8%.

Надо понимать, что на российском рынке гарантированную доходность можно получить на уровне 8-9% (это ОФЗ и облигации в надежных корпоратов).

На рынке США гарантированная доходность ниже.

2,5% в трежерях, 4-4,5% — в сильных корпоратов. Все, что выше — это рисковые инвестиции.

Какими ресурсами пользуешься для американского рынка?

Все по-стандарту:

- www.yahoo.com

- www.bloomberg.com

- www.simplywall.st

- www.wsj.com

- сайты интересующих меня компаний + телеграмм-каналы

Андрей, наше с тобой общение завязалась на теме МФО. Ты сказал, что последние 5 лет инвестируешь туда. Расскажи об этом опыте

Сразу напишу — тема рисковая. Но она укладывается в рамки моей инвестиционной стратегии.

Остановлюсь на этом подробнее, так как цельной информации об этом виде инвестирования мало.

Микрофинансовые компании, которые вошли в реестр ЦБ РФ и выполнили требования по достаточности капитала, имеют право привлекать инвестиционные займы населения.

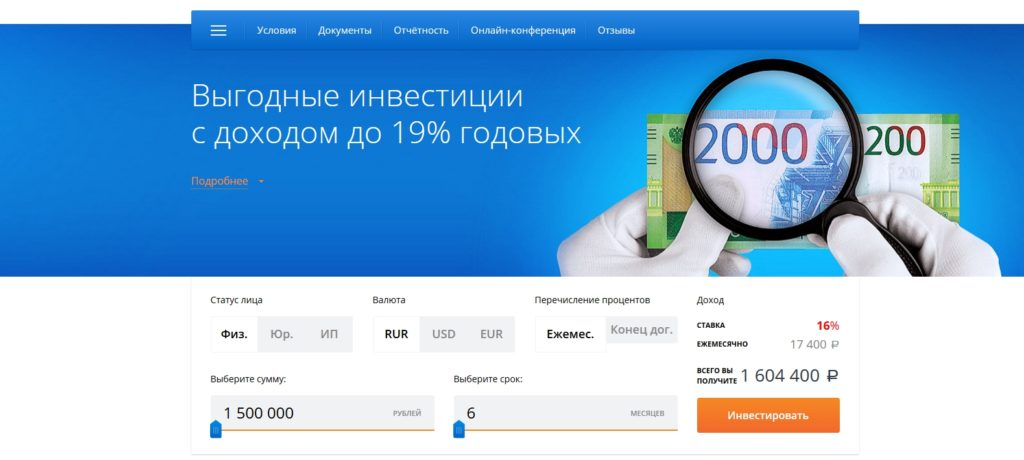

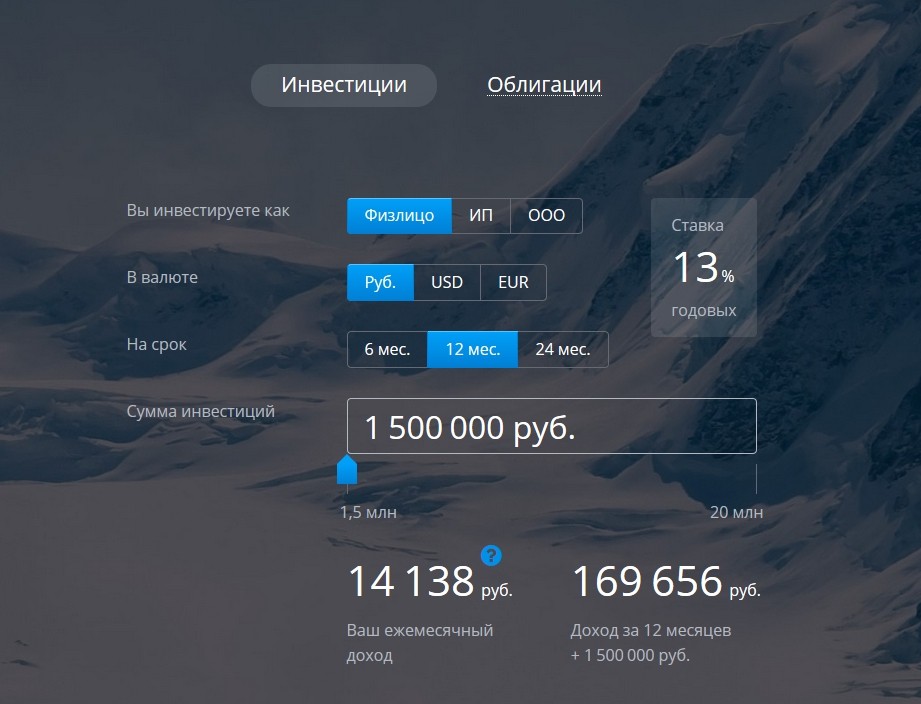

Доступно это не для каждого инвестора, так как минимальная сумма – 1,5 млн.руб. (требование законодательства РФ).

Инвестиционное предложение от МФО на рынке 2018-2019 годов – 15-20% годовых. Всё, что выше и ниже – не рассматриваю.

Предложение ниже 15% — не интересно, предложение выше 20%

— крайне рискованно.

Основной риск, который определил для себя — невыполнение обязательств микрофинасновой организации-заемщика и, как следовательно, потеря денег. Поэтому перед принятием решения необходимо проводить комплексную оценку компании (как и при покупке любой акции).

Я информацию ищу в 2 источниках:

- Сайта самой компании, о которой слышал ранее

- Сайт рейтингового агентств — https://raexpert.ru/

Для себя важным критерием определил стратегию самой компании.

Дело в том, что в основе успеха МФО лежит качественный программный продукт, обеспечивающий как выдачу займа, так и сильный скоринг.

И сейчас за счет создания действительно интересных программных решений, наши отечественные МФО занимают рынки и других стран (Латинская Америка, Европа).

На эти компании смотрел в первую очередь.

Почему именно МФО? Как ты вообще к этому пришел?

Для меня инвестиция в МФО – это была более рисковая форма банковскому депозиту.

Деньги вкладываются под бОльший процент, но существует риск дефолта, если компания будет загибаться.

Я очень тщательно отнесся к оценке компаний, с кем решил сотрудничать. Собирал максимально возможную информацию (отчетность, рыночную стратегию роста, данные по бенефициарам, даже слухи и всевозможные инсайды собирал).

Выбрал компании, которые делали ставки в развитии на онлайн-кредитование, а также у которых была прозрачная схема владения и конечные бенефициары не были замешаны в мутных историях в прошлом.

Одна из выбранных компаний была 100% дочкой немецкой компании, что я посчитал дополнительным гарантом стабильности.

Мой опыт здесь очень удачный. Первоначально, я вкладывался под 20-25% годовых. Надо понимать, что подобные инвестиции возможны как от физических лиц, так и от юридических лиц и даже как ИП.

При инвестиции от физического лица с прибыли нужно уплатить 13% НДФЛ, при инвестиции от юридического лица (или ИП), налог с прибыли на порядок меньше и не превысит 6%. Это дополнительная выгода.

Но как вообще наткнулся на МФО? Кто-то подсказал?

Нет.

Исключительно активный поиск интересных инвестиций. Так и узнал

Напиши несколько компаний, которые сейчас у тебя в портфеле МФО. Интересно какая у них доходность и как долго ты их еще планируешь держать

Инвестировать можно на различный срок. На 1-3 года обычно.

Я сотрудничал с такими компаниями как ID Finance, Кредиттех рус, Быстроденьги.

Допустим у меня есть 1.5 млн. рублей. Как мне их вложить в МФО? На каких площадках это происходить? В этой теме я дуб-дубом:)

- Выбираем 10 компаний МФО, которые интересны для инвестирования. Можно первоначально смотреть сайты рейтинговых агенстств (например, https://raexpert.ru/)

- Заходим на официальные сайты заинтересовавших компаний и смотрим, привлекают ли инвестиции и под какой %. На сайтах должен быть раздел для инвесторов.

- Не все компании привлекают внешние инвестиции. Так что круг сужается до 3-5.

- Проводим комплексную фундаментальную оценку компаний. Изучаем отчетность, рыночную стратегию, устойчивость, перспективы роста, диверсификацию по странам (многие из МФО работают не только в РФ).

- Изучаем инвестиционный договор.

- Принимаем окончательное решение.

Какая часть портфеля у тебя в МФО?

30% всего инвестиционного портфеля.

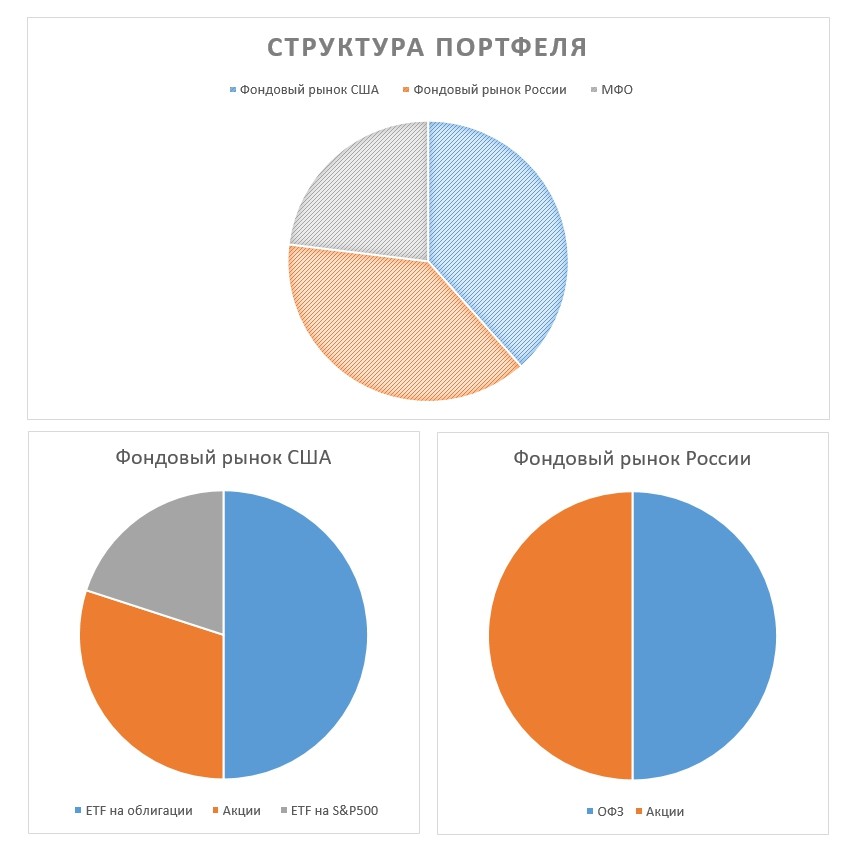

Так, погоди, я немного запутался. Ты говорил о структуре своего портфеля и там не было МФО.

Инвестиции в МФО я бы вынес за скобки, так как они не имеют отношение к фондовому рынку вообще.

На фондовом рынке мой портфель выглядит так:

50% в $:

- 50% — ETF на облигации (казначейство США и корпорации США)

- 20% — ETF на S&P500,

- 30% — на акции

50% в руб.:

- 50% — ОФЗ,

- 50% — акции

Займы в МФО — отдельный вид инвестиций.

Хорошо, разобрилась. Ты составил план на 12 лет. Я так понял делал это самостоятельно. Но где получил нужные навыки, чтобы его составить?

Я использовал подход известного специалиста Владимира Совёнка, который почерпнул в его книгах по инвестированию.

В основе всегда должна быть конкретная, конечная цель. Для кого-то, это личный пенсионный фонд, для кого-то, накопление на крупные покупки или обучение детей. Такая цель всегда должна быть маяком, ориентиром и поддержкой в том числе.

Я определил финансовую цель, к которой я хочу прийти к 50 годам.

Затем я разбил путь достижения цели на 12 лет и по итогам каждого года установил четкие критерии достижения цели.

Так легче понимать, где ты находишься и правильно ли действуешь.

У тебя табу на вытаскивание денег из портфеля. Это на инвестиционный срок, то есть до 50 лет, или как?

Это в первую очередь, жесткий договор с самим собой. И выполнение этого договора — это как раз один из принципов, что для себя определил — будь последовательным и дисциплинированным.

Как планируешь использовать полученный капитал к 50 годам? Все активы продашь и «уйдешь на пенсию» или просто пересмотришь стратегию и будешь инвестировать дальше?

По дальнейшим планам я планирую всё взвесить и решить ближе к 50 годам.

Если относится к инвестированию как к игре, то это вряд ли надоест ☺.

Вероятнее всего, буду инвестировать дальше.

Андрей, расскажи о своих победах и поражениях. Примеры крутых «кейсов» — сколько удавалось заработать на одной акции?

Мой подход — долгосрочное инвестирование. Захожу в бумаги надолго и держу их, пока присутствует потенциал роста.

Например, ОА ПАО «ГМК «Норильский никель». В бумагу я вошел еще по 9300 руб. Сегодня она стоит 13 900 рублей

В Яндекс я входил по 1 300 руб. Сегодня его цена — 2 250 руб.

И та и другая из бумаг сейчас на исторических максимумах и по-прежнему у меня на руках, так как верю в дальнейший рост.

С акциями яндекса попал в точку. А что насчет поражений? На чем терял деньги и какие сделал выводы?

На начальных этапах инвестирования погорел от вложения в доверительное управление от Финам.

Можно выбрать уровень риска и перечень инструментов, в какие управляющий будет инвестировать. Я инвестировал в одну из самых «продаваемых» стратегий от компании.

Доходность в предыдущие периоды была впечатляющей (десятки процентов в год), риск — высокий. Но тогда я вообще не умел оценивать риски.

Первоначально был рост на 20%, но через пару месяцев последовал чудовищный провал. Сначала терпел, ждал, но потом пришлось забрать деньги с приличным убытком.

В итоге на этой затее потерял 40% портфеля.

Чему научился?

- Инвестировать нужно своим умом.

- Грамотнее работать с рисками.

Подходим финишу. Дай пару слов напутствий тем, кто будет читать это интервью

Для начинающего инвестора важнее всего быть готовым к тому, что рано или поздно произойдут инвестиционные потери. А они обязательно произойдут ☺

Выдержка, дисциплина и холодная голова очень понадобятся в этот момент.

Обучайтесь и вкладывайте деньги в себя. Читать книги, например. Прежде всего для понимания психологии инвестора.

Можно посмотреть в сторону готовых курсов, для освоения новых инструментов инвестирования.

Сейчас очень много доступных вебинаров и курсов в тематических телеграмм-каналах. Информации очень много.

Не останавливайтесь на достигнутом и всегда старайтесь узнавать что-то новое

Спасибо тебе, очень рад был пообщаться!

И тебе спасибо, обращайся.