С 1 января 2015 года появились Индивидуальные инвестиционные счета. Можно просто — ИИС. Их создали что бы люди охотнее вкладывать свои деньги в фондовый рынок. Покупали акции и облигации.

Что бы повысить привлекательность этих счетов государство применяет налоговый вычет.

Если в 2018 году вы открыли ИИС и положили на него 400 000 руб, то в начале 2019 года налоговая вернет на ваш счет 52 000 рублей. И так каждый год. Заманчивое предложение, не правда ли? Государство дает вам возможность получить 52 000 рублей полностью легально. Многие уже пользуются этой возможностью третий год и получили 156 000 рублей. Чем вы хуже?

Как это работает:

Вы работаете и каждый месяц получаете зарплату. Предположим у вас зарплата 35 000 рублей. За год набегает сумма 420 000 рублей. С этой суммы, в течении года, вам необходимо заплатить государству 13%. Это 54 600 рублей НДФЛ. За вас ее уплатит работадатель, потому что это его обязанность.

В 2018 году вы открыли ИИС и положили на него 400 000 рублей. В начале 2019 года вы обращаетесь в налоговую и получаете вычет за 2018 год. Налоговая вернет вам 52 000 рублей.

В 2019 году вы пополняете ИИС на 200 000 рублей. В начале 2020 обращаетесь в налоговую и получаете вычет в размере 26 000 рублей.

Важно понимать — лимит на налоговый вычет составляет 52 000 рублей. Больше чем эту сумму, вы получить не сможете!

И еще один важный момент — деньги на ИИС нужно держать минимум 3 года. Снимете раньше — придется вернуть полученный вычет.

Пошаговая инструкция

Что необходимо сделать до 31 декабря этого года:

- Открыть индивидуальный инвестиционный счет (ИИС). Это можно сделать в банке, например Сбере. Либо воспользоваться брокерской компанией. Ищите в интернете кто предлагает лучшие условия

- Положить на ИИС 400 000 рублей. Это оптимальная сумма, при которой налоговый вычет будет максимальным.

- Приобрести облигации федерального займа (ОФЗ). Надежность этих облигаций такая же, как у депозита в банке. А вот доходность — немного выше чем у депозита. Сейчас доходность на уровне 8% годовых. В банке — около 7%

В начале следующего года нужно:

- Подать налоговую декларацию по месту жительства. Форма 3-НДФЛ. Ее можно заполнить с помощью консультантов в банке, где вы открывали ИИС. Либо просто с помощью онлайн сервисов, такие тоже есть.

- Ждать налоговый вычет себе на счет

Если спросите у меня где хранить деньги на ИИС или депозите — мой ответ ИИС

Во-первых, вы получаете налоговый вычет. 52 000 рублей в год, это как 13 зарплата:)

Во-вторых, покупая облигации, доходность будет выше чем в банке, а вот надежность может даже и больше. Потому что сейчас многие банки закрываются, а с облигациями федерального займа точно ничего не случится.

В третьих, проценты по облигациям не меняются. Если вы купили облигацию на 5 лет под 8%, то все 5 лет вы будете получать 8%. В банке проценты по депозитам зависят от ключевой ставки и каждый год могут меняться.

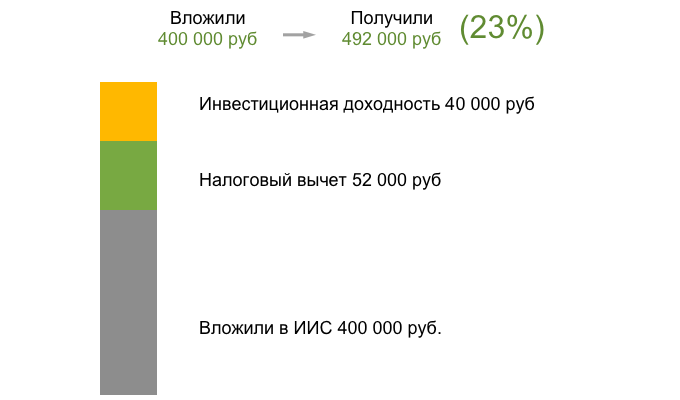

Если у вас есть 400 000 рублей, то доходность по ним будет следующая:

- + 52 000 рублей — налоговый вычет

- + 32 000 рублей — проценты по ОФЗ

- + 8 000 рублей — рост цены ОФЗ. Например, если облигация вырастет в цене и вы ее удачно продали

Сумарно получается 23% в первый год. В 3 раза больше, чем в банке при той же надежности.

ИИС это аналог брокерского счета, вы можете покупать акции и облигации других компаний. В таком случае доходность может быть и 50% в год. Схему с ОФЗ я описал как самую консервативную и по надежности не уступающую банковскому вкладу.

Если у вас большая сумма на депозите — можете часть перенести на ИИС и получить большую доходность.

Вместо выводов:

- Если вы еще не используете индивидуальный инвестиционный счет — рекомендую рассмотреть его открытие. Не упускайте возможность получить деньги от государства. 52 000 рублей это хорошая премия к зарплате. Некоторые заводят ИИС на жену, детей (совершеннолетних) и родителей. Используют вычет по максимуму:)

- Начните больше интересоваться финансами. Я сам упускал такие хорошие возможности из-за отсутствия знаний. Сейчас стараюсь следить за основными новостями. Подписывайтесь на мой канал https://t.me/lemonfortea на котором я в доступной форме рассказываю о вещах, которыми обязательно нужно пользоваться.

Расскажите об ИИС своим друзьям и знакомым. Пусть они тоже получат халяву от государства. Просто пришлите им ссылку на эту статью. Дальше они разберутся.

Нюансы, куда же без них

В случае досрочного закрытия ИИС налоговый вычет придется вернуть с дополнительной пеней.

Пример расчета

Ответы на вопросы читателей (дополняется)

Облигации нужно покупать на всю сумму, которую я положу на ИИС, чтобы по всей ней получить налоговый вычет?

Нет, вы можете вообще не покупать облигации, а просто держать деньги на ИИС, но тогда доходность будет меньше. Можете часть денег вложить в акции, а часть в облигации. Все на ваше усмотрение

Точно ли я получу налоговый вычет в полном объеме, даже если по достижению начала следующего года доход от облигаций не составит ещё такую сумму, что НДФЛ с нее будет равен 52000? Они же должны покрыть налоги, я так понимаю, а не просто отдать 13% от потраченной (или даже просто вложенной?) суммы?

В статье я рассказывал о вычете первого типа. Он подходит для людей, которые официально устроены на работе и каждый месяц уплачивают НДФЛ с зарплаты. Налоговый вычет позволяет получить от государства ту сумму, которую вы уже заплатили в виде налогов. Есть еще вычет второго типа, о нем я расскажу отдельно

Мне обязательно надо что-то приобрести(ОФЗ, акции) чтобы, в 2018 году получить налоговый вычет?

Нет, приобретать что-то не обязательно. Главное внести деньги на ИИС

ОФЗ(и/или акции) надо приобретать на всю вложенную сумму?

Нет, можно вообще ничего не покупать

Куда начисляются проценты с ОФЗ и акций? Можно их снимать или переводить на другой счёт?

Это стоит уточнить у брокера. Как правило их начисляют на тот же счет ИИС. Но есть брокеры, которые начисляют на отдельный счет и эти деньги можно снимать.