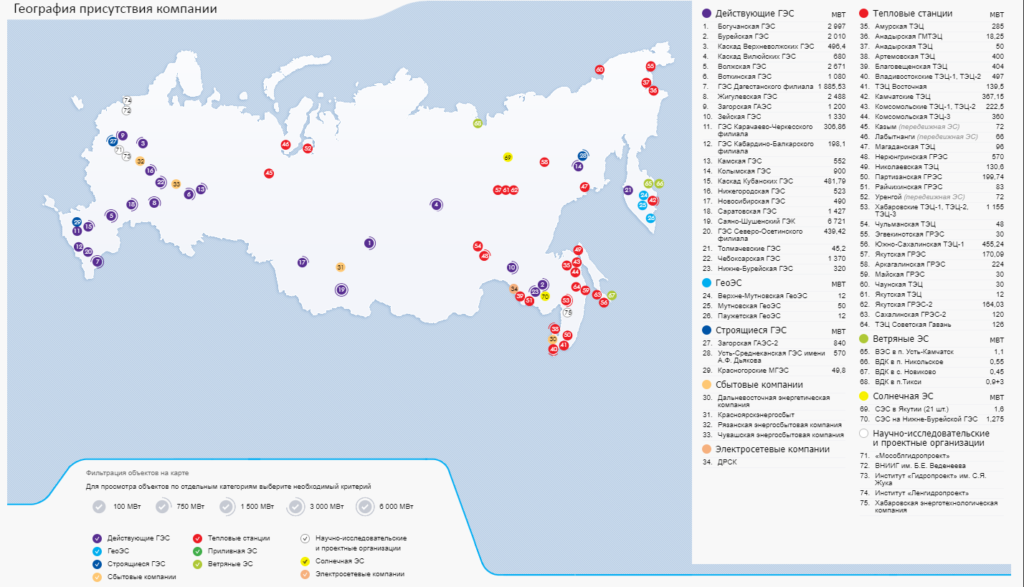

«РусГидро» — российская энергетическая компания. Добывает электричество с помощью угольных и гидроэлектростанций. Также у неё есть ветряные и солнечные электростанции.

Компания работает в разных уголках России. Но основную ставку она сделала на западные и восточные регионы — там у неё больше всего электростанций.

Кроме того, «РусГидро» — монополист в сфере российской электроэнергетики. Владеет большинством электростанций в России.

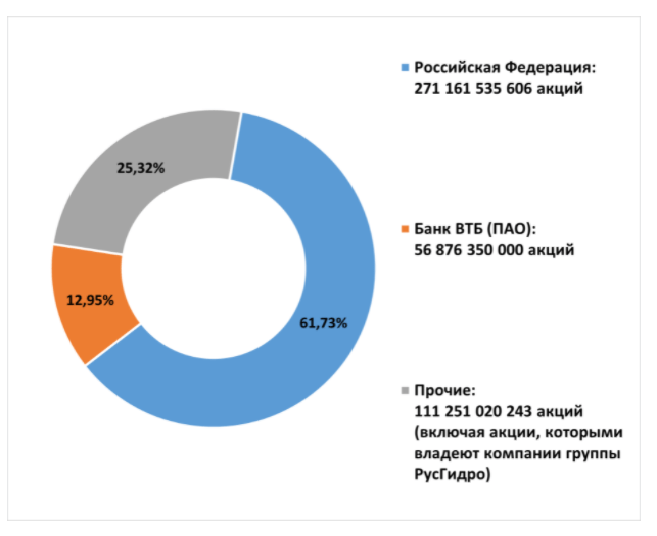

«РусГидро» государственная компания. 61% акций принадлежат правительству РФ, а 13% — банку ВТБ, который тоже имеет прямое отношение к властям.

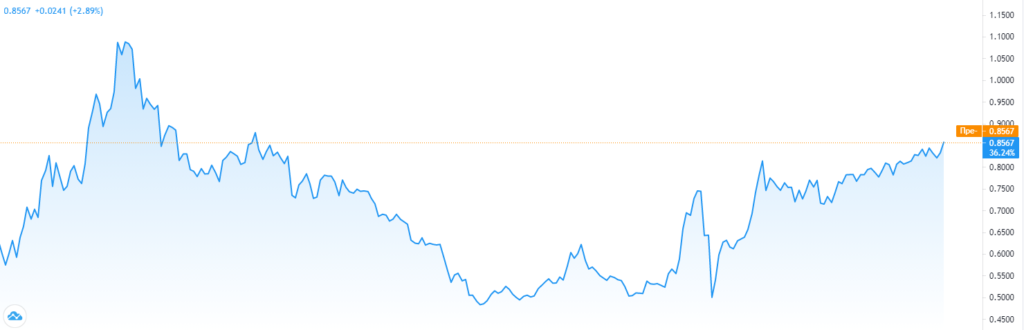

Если посмотреть на график акций «РусГидро» за 5 лет, то увидим, что они падают с февраля 2017 года. Но тем не менее с 2016 года они выросли на 37% (₽0,6238 → ₽0,856).

Разберу в этой статье, стоит ли покупать акции «РусГидро» и если да, то для чего.

Как себя чувствует бизнес «РусГидро»

Выручка растёт медленно. Например, доход компании за 2016 год составил ₽374 млрд, а за 2020 — ₽383 млрд (+2%).

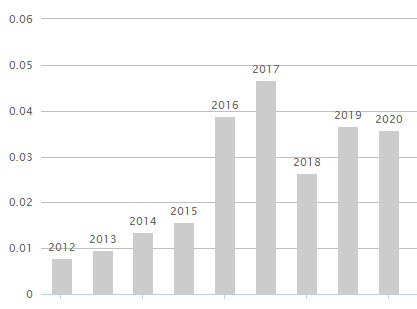

С чистой прибылью ситуация ещё интереснее:

- 2016 — ₽66 млрд

- 2017 — ₽62 млрд (-6%)

- 2018 — ₽70 млрд (+12%)

- 2019 — ₽51 млрд (-27%)

- 2020 — ₽67 млрд (+37%)

Причина такой нестабильности в том, что «РусГидро» вкладывала деньги в поддержку и обновление своего оборудования, а также строительство новых электростанций.

К тому же тут многое зависит от притоков воды на гидроэлектростанциях «РусГидро». Чем больше приток, тем больше компания вырабатывает и продаёт энергии.

С долговой нагрузкой всё в порядке. Сейчас у «РусГидро» долгов на ₽147 млрд. За 5 лет этот показатель вырос на 11%, с ₽132 млрд. При том, что активов у неё на ₽600 млрд.

При текущих доходах компания может выплатить долги за 1 год и 4 месяца. Мультипликатор Debt/EBITDA, который показывает отношение долга компании к её чистой прибыли до налогообложения, амортизации и других обязательных взносов, равен 1,3. Это говорит о том, что «РусГидро» сможет быстро рассчитаться перед своими кредиторами, если захочет.

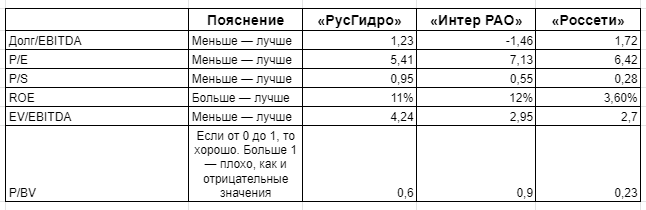

Мультипликаторы «РусГидро»

Мультипликаторы работают только в сравнении с другими компаниями. Поэтому возьмём двух конкурентов «РусГидро»: «Россети» и «Интер РАО». И посмотрим на их показатели.

В целом у «РусГидро» всё в порядке с мультипликаторами. Но если сравнивать с конкурентами, то «Интер РАО» выглядит интереснее.

«Россети» явный аутсайдер — у компании слишком низкий ROE, то есть она малоэффективно использует свой капитал. У «Интер РАО» этот показатель самый высокий из всех трёх компаний.

Но всё же есть причина, почему акции «РусГидро» могут быть интересными для покупки. Об этом чуть ниже.

Перспективы акций «РусГидро»

Если говорить про срок инвестиций до 5 лет, то я не жду бурного роста акций. «РусГидро» приняла инвестиционную программу до 2025 года. Она будет строить новые электростанции, достраивать текущие проекты и модернизировать оборудование.

Сумма инвестиций на эти цели внушительная: ₽310 млрд. Это почти пять среднегодовых прибылей «РусГидро» с 2016 по 2020 год. То есть до окончания инвестпрограммы финансовые результаты компании, скорее всего, расти не будут, а в лучшем случае останутся на месте.

Стоимость акций могут поддержать стабильные дивиденды. «РусГидро» платит 50% от чистой прибыли, а размер дивидендо должен быть не менее среднего за 3 года. Так было раньше и будет ещё минимум 6 лет — продление дивидендной программы одобрил совет директоров «РусГидро».

Сейчас дивидендная доходность акций «РусГидро» 6,3% годовых. Это немного, но зато благодаря дивидендной программе прогнозируемо.

Стоит ли покупать сейчас акции «РусГидро»?

«РусГидро» интересно брать под дивиденды. Они стабильны, среднерыночного размера, а также их можно спрогнозировать. Самое то для нестабильного кризисного времени.

На росте акций, считаю, здесь пока не заработать. Только если вы готовы держать их от 5 лет и более, пока «РусГидро» не завершит инвестпрограмму.

Помните, что «РусГидро» — фактически государственная компания. Это хорошо и плохо одновременно:

- Плохо, потому что государственные компании, как правило, не очень эффективны, а их акции топчутся на месте. Вспомните хотя бы «народное IPO» банка ВТБ.

- Хорошо, потому что наличие такого важного заказчика и защитника как государство — это гарантия, что компания не обанкротится.

Я же пока акции «РусГидро» покупать не планирую.