Стоит ли участвовать в программе государственного софинансирования пенсии

С таким вопросом обратился подписчик. Суть в следующем: вы вносите дополнительные 12 000 рублей в год на свой пенсионный счет, а государство увеличивает эту сумму в 2 раза. В итоге счет пополняется на 24 000 рублей. Источник.

В прошлом году Виталий пополнил счет и воспользовался бонусом от государства. А в этом году задумался — есть ли смысл от этой программы? Может стоит более грамотно вложить деньги?

А может и стоит…

Дополнительные деньги идут на накопительную часть пенсии и с ней сейчас полная неопределенность. До 2020 года эта часть будет заморожена. Читать подробнее

То есть, как минимум, одна причина не участвовать в этой программе.

Разбираемся дальше

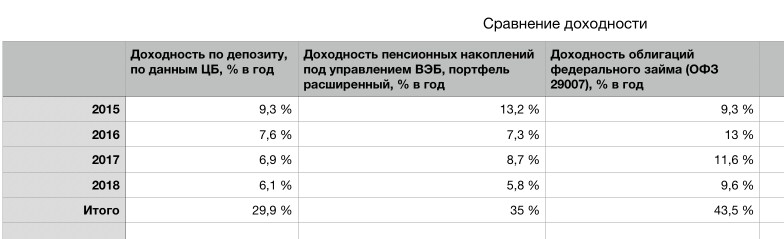

Рассмотрим историю, если накопительную часть пенсий разморозят. Большая часть этих денег находится под управлением внешэкономбанка (ВЭБ), в портфеле расширенный. Им просто передали в управление счета людей, которые не написали заявление о выборе другой управляющей компании.

На сайте пенсионного фонда есть результаты доходности каждого фонда, в том числе ВЭБа. Я сравнил их доходность со ставкой по депозиту и с государственными облигациями.

Результат вы можете видеть в табличке.

Если в двух словах: доходность по облигациям выглядит лучше всего.

2 замечания:

- В доходности ВЭБа я не учитывал комиссию за управление. Она есть и составляет около 1%. Вот только не понятно — от всей суммы под управления, или от дохода за год.

- В поле «Итого» я просто суммировал значение всех лет. Была цель показать как примерно выглядит ситуация.

Итог, куда же без него

Лично я не стал бы использовать программу государственного софинансирования. Открыл счет и стал копить на пенсию самостоятельно. Самая банальная стратегия: «купить облигации на все», дает результат лучше.

Не говоря уже о том, что с пенсионной системой творится полная жопа. Вообще нет понимания увидим ли мы с вами эти деньги:)