Цифровой рубль: зачем он нужен и как это отразится на нашей жизни

В октябре 2020 года Банк России представил проект цифрового рубля, который должен стать альтернативой наличным и безналичным деньгам. Новость мгновенно разлетелась по Интернету. Кто-то считает цифровой рубль новой криптовалютой, а кто-то говорит о тотальной слежке и падении банков. В апреле 2021 года Центробанк подробнее рассказал о цифровом рубле, ситуация стала проясняться. Разбираемся, чем отличается цифровой рубль от обычного, зачем он нужен и как будет работать.

Концепция цифрового рубля

Сейчас деньги в России существуют в двух формах: наличной (купюры и монеты в вашем кошельке) и безналичной (банковские счета). Цифровой рубль станет третьим, дополнительным вариантом национальной валюты. Идея выпуска принадлежит Центральному Банку, однако Россия не является первопроходцем в этой теме. Первыми концепцию виртуальных денег разработали Китай и Франция, сейчас подобными проектами занимаются в США и Австралии.

Что уже известно о новом цифровом рубле:

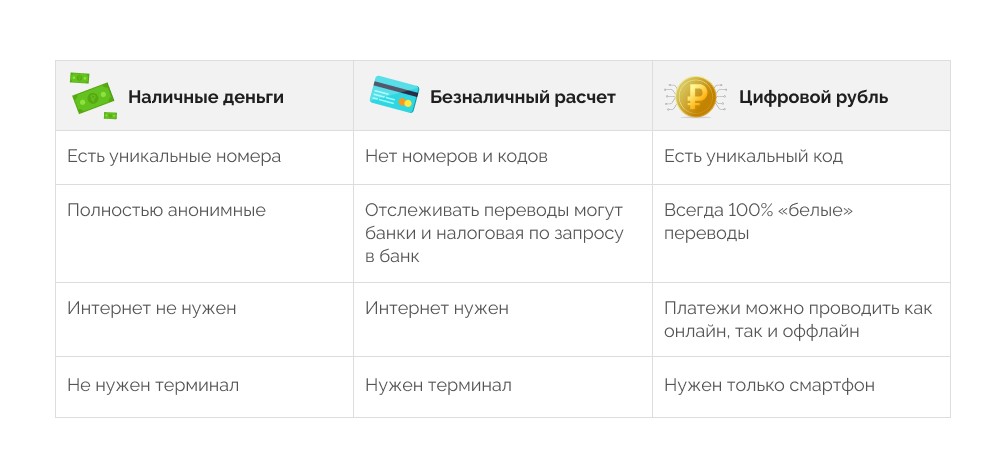

— он дополнит наличный и безналичный расчет, но не станет их заменой

— 1 цифровой рубль будет равен 1 наличному

— виртуальные деньги будут иметь те же функции, что и обычные: ими можно расплачиваться за товары и услуги, их можно переводить другим людям, а также копить на счете в банке

Цифровой рубль станет чем-то средним между наличными и безналичными деньгами. С одной стороны, у него нет физической формы, все расчеты можно проводить дистанционно. С другой, для переводов необязательно использовать Интернет, платежи проходят оффлайн. Можно оплачивать товары даже там, где нет банковского терминала: достаточно отсканировать QR-код.

Хранить цифровые деньги можно в кошельках по типу ЮMoney и WebMoney. Все операции проходят через сайт или мобильное приложение — аналогично работе обычного онлайн-банка. Но у цифровых рублей есть отличия. Например, отсутствие анонимности и уникальный цифровой код.

Кто сможет пользоваться цифровым рублем

Цифровой рубль будет доступен всем, как и «обычные» деньги. Его смогут использовать:

— B2B-сегмент (от бизнеса к бизнесу). Например, компания-производитель молока сможет оплатить услуги маркетингового агентства.

— B2C-сегмент (бизнес — физическое лицо). Любые покупки в магазинах, кафе или автосервисе, когда вы совершаете сделки как физическое лицо.

— C2C-сегмент (взаимодействие физических лиц). Если вы заказываете услуги у самозанятого — фотографа, мастера маникюра, репетитора, — то сможете расплатиться цифровыми рублями.

Когда появится цифровой рубль

Создание прототипа платформы цифрового рубля запланировано на 2021 год. Если все пройдет успешно, в январе 2022 года. ЦБ разработает законы и правила под цифровой рубль, после чего начнется тестирование. Расплатиться цифровыми рублями можно будет не раньше следующего года.

Зачем государству цифровой рубль

Появление цифрового рубля может в корне перевернуть экономику страны. Это связано с тем, что он начнет вытеснять наличку. Безналичные способы оплаты в этой гонке участвовать не будут — у них есть преимущества: вклады с процентами, кэшбэк. А когда часть наличных перетекает в цифровой формат, Банк России начнет конкурировать с коммерческим организациям за хранение средств вкладчиков. ЦБ — государственная организация, она не может обанкротиться или лишиться лицензии. Люди при этом гарантированно сохранят свои накопления, даже если не получат процентов по вкладу.

Цифровой рубль выгоден государству: так проще «обелить» оборот денег, ведь наличку контролировать сложно. Конечно, есть некоторые способы: можно записывать номера купюр или маркировать их, но это используют в редких случаях. С безналичной оплатой всё тоже сложно: доступ к счетам и операциям есть только у банков. В отличие от анонимной безналички, цифровые рубли будут иметь индивидуальные коды. Это поможет отследить любой перевод, что будет полезно, например, налоговикам.

Выпускать цифровой рубль будет Банк России. Это означает, что комиссии на перевод будут низкими или их не будет вообще. Центробанк планирует, что переводы между физическими лицами станут бесплатными, а при покупке товаров комиссия не будут превышать 0,4-0,7%. ЦБ не нужно получать дополнительную прибыль за транзакции, в отличие от коммерческих банков. Конкуренция в финансовой сфере будет расти. Похожие процессы происходили при введении СБП (системы быстрых платежей).Тогда Сбербанк потерял ведущую позицию, так как бесплатные переводы стали предлагать все организации.

И ещё несколько преимуществ цифрового рубля для государства

— Уход от SWIFT. Это международная система банковских переводов. Она позволяет быстро и дешево отправлять деньги в любую точку мира. Банк России опасается, что из-за санкций доступ к системе будет закрыт, поэтому создает свою платформу для подстраховки.

— Стабилизация экономики. Часть денег в России перейдет из коммерческих банков в ЦБ. Пользователи перестанут зависеть от частных финансовых организаций, что сделает банковскую сферу устойчивее.

— Доступность технологий. Не весь бизнес может позволить себе терминалы безналичной оплаты. У кого-то не хватает средств, а где-то отсутствует стабильный Интернет. Цифровой рубль не привязан к сети, а для переводов нужен только QR-код, NFC или Bluetooth.

— Стимулирование инноваций. Введение цифрового рубля снизит стоимость банковских услуг. Возрастет конкуренция, и финансовым организациям придется развиваться, чтобы предлагать клиентам конкурентные решения.

Как цифровой рубль отразится на нашей жизни

Цифровой рубль — это новый способ оплаты. Теперь не нужно снимать наличку или следить за тем, чтобы в магазине был терминал.

Комиссии за переводы небольшие. Предполагается, что их размер будет не выше, чем в СПБ. А поскольку часть населения может предпочесть цифровые рубли наличке и безналичке, банки начнут терять прибыль. Это может привести к подорожанию кредитов. Но и ставки по вкладам в «обычных» рублях, скорее всего, вырастут.

Вклады в цифровых рублях невыгодны. Центробанк планирует делать их беспроцентными. И это вполне логично: если система не зарабатывает на комиссиях, платить прибыль просто не с чего. Не стоит забывать и о контроле всех переводов. Государство сможет (и наверняка будет) проверять транзакции. Вести незаконную деятельность станет сложнее.

Почему цифровой рубль не криптовалюта

Существует мнение, что цифровой рубль станет еще одной криптовалютой. Есть некоторые особенности, которые роднят его с биткоином, например, использование технологии блокчейн. Но отличий намного больше.

Выпуск и использование криптовалют никак не регулируется законом. Кроме того, в России нельяз законно расплатиться криптовалютой. С цифровым рублем все наоборот. Купить его может каждый, как и оплатить им покупки в магазине. Гарантом цифрового рубля является Банк России. Только он отвечает за выпуск и обращение денег.

Цифровая валюта за рубежом

Россия не первая страна, которая задумалась о выпуске цифровых денег. Первые подобные разработки появились в Китае, Южной Корее и Швеции. Правительство США и Великобритании тоже изучают этот вопрос. Некоторые проекты уже оказались вполне успешными.

Цифровой юань

Работа над проектом началась в 2015 году. В 2020 году власти Китая распределили цифровые юани между населением 4 провинций. Задача — проверить, как будут работать онлайн-платежи. Для этого используют кошельки в смартфонах и кассовых устройствах. Программа ввода цифрового юаня была отложена из-за пандемии, однако сейчас планируется включить в эту систему частные компании. В апреле 2020 года цифровой юань впервые использовали для покупки авиабилета.

Цифровой евро

Тестирование цифрового евро запустили еще в марте 2020 года во Франции. После получения результатов в сентябре того же года Еврокомиссия представила план внедрения цифровой валюты, а также подала на регистрацию торгового знака. В 2021 г. Европейский банк провел опрос населения, чтобы определить, каким должен быть идеальный цифровой евро, и планирует его запуск в 2025 году.

Вывод: цифровой рубль коснётся каждого

— В России хотят ввести третью форму национальной валюты. С её помощью можно будет расплатиться в магазине или перевести деньги физ. лицу без Интернета.

— Центробанк планирует начать тестирование цифрового рубля в 2022 году.

— Цифровой рубль нужен для «обеления» переводов и снижения стоимости транзакций.

— Введение цифровых денег снизит доходы банков и приведет к росту ставок по кредитам и вкладам.

— Цифровой рубль не криптовалюта, так как выпускать его будет только Банк России.

— Тестирование цифровых валют происходит и в других странах, например, в Китае и Франции.