Куда вложить деньги под высокий процент с гарантией: 8 способов приумножить свой капитал

- Так столько же нужно денег для инвестирования?

- №1. Вклады в коммерческие банки

- №2. Инвестирование в недвижимость

- №3. Торговля на валютном рынке Форекс

- №4. Ценные бумаги

- №5. Драгоценные металлы

- №6. Накопительное страхование

- №7. ПИФы

- №8. Р2Р кредитование

- Что такое финансовая пирамида?

- Вы уже заметили взаимосвязь между доходностью и риском?

- 3 правила вложения денег для начинающего инвестора

- №1. Инвестируйте свои деньги — не влезайте в кредиты и долги

- №2. Сначала финансовый план — потом действия

- №3. Держите прибыль под контролем

- Куда вложить в интернете не вставая с дивана: мои выводы и советы по инвестированию на 2019 год

«Я не миллионер, откуда мне взять деньги?» — горестно вздыхают люди, с которыми я начинаю обсуждать тему инвестирования. Но все же продолжают разговор — интересуются куда же вложить деньги, чтобы процент был выше. В идеале — на 100% быть уверенными, что деньги вернутся.

Чтобы ответить на все вопросы, я подготовил эту статью — прочитайте и узнаете:

- Познакомлю с 8 популярными способами инвестирования, их преимуществами и недостатками

- Расскажу, что такое финансовая пирамида, чтобы вы не встряли на деньги

- Поделюсь 3 правилами начинающего инвестора, которые нужно соблюдать, чтобы добиться успеха

- Поделюсь своим мнении на тему инвестирования в 2019 году — прочитаете и узнаете, с чего точно стоит начать, чтобы получить прибыль.

Эта статья поможет вам определить для себя инструменты инвестирования в этом году и понять какие первые шаги нужно для этого сделать.

Так столько же нужно денег для инвестирования?

На этот вопрос получите ответ сразу после того, как определитесь со способами инвестирования. Поэтому давайте посмотрим куда лучше вкладывать деньги в 2019 году. Есть 8 вариантов и у каждого свои преимущества и недостатки.

№1. Вклады в коммерческие банки

Речь про всем известный депозит. Вы вносите определенную сумму под оговоренный процент и через определенное время можете забрать свои деньги с небольшой прибылью.

Посмотрим на предложения ТОП-10 российских банков (данные актуальны на май 2019 года, рейтинг составлен сервисом banki.ru):

| Название банка | Название вклада | Процентная ставка | Количество дней | Размер вложений |

| Газпромбанк | «Перспектива (с ИСЖ)» | до 9,2% | от 181 дня | от 66 667 рублей |

| Экспобанк | «Юбилейный 25» | до 8,25% | 181-550 дней | от 100 000 рублей |

| Московский Кредитный Банк | «МЕГА Онлайн» | до 8% | от 3 до 36 месяцев | от 1 000 рублей |

| Кредит Европа Банк | «Оптимальный на 1,5 года» | 7,6% | 550 дней | от 100 000 рублей |

| Росбанк | «150 лет надежности» | до 7,7% | 547 дней | от 500 000 рублей |

| Ситибанк | «Стандартный» | до 6,5% | до 730 дней | от 5 000 рублей |

| Союз | «Весенний процент» | до 8% | от 183 дней | от 100 000 рублей |

| Банк Интеза | «Классика Magnifica на 367 дней» | до 7,5% | 91-731 дней | от 1 000 000 рублей |

| Банк ДОМ.РФ | «Сезонный с Банки.ру» | до 7,6% | от 91 дня | от 100 000 рублей |

| Тинькофф Банк | «СмартВклад (с повышенной ставкой)» | до 7,5% | от 91 дней | от 50 000 рублей |

Преимущества:

- при открытии депозита в надежном банке вы уверены, что сохраните и немного увеличите деньги

- есть страхование вклада — гарантия от государства, что деньги вернутся

Недостатки:

- обратите внимание на данные таблицы: чем меньше сумма, тем ниже процент, поэтому не всегда можно получить ту высокую прибыль, за которой все гоняются.

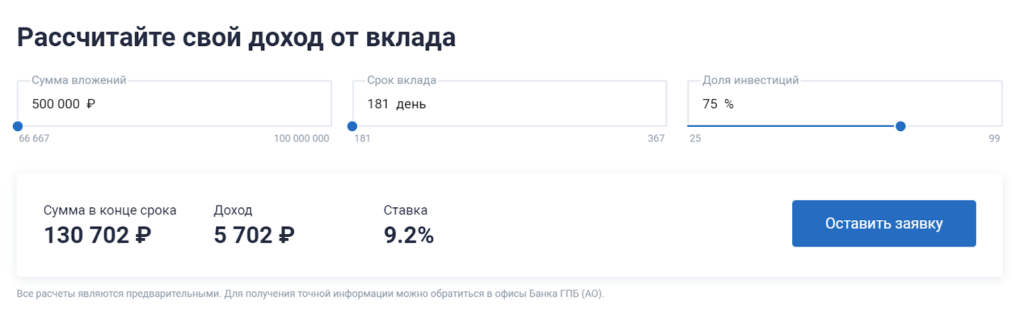

Например, выбираем вклад «Перспектива (с ИСЖ)». На сайте Газпромбанка есть калькулятор, который сразу показывает сумму: при вкладе 500 000 рублей на 181 день вы получаете доход в размере 5 702 рублей и ставку 9,2%.

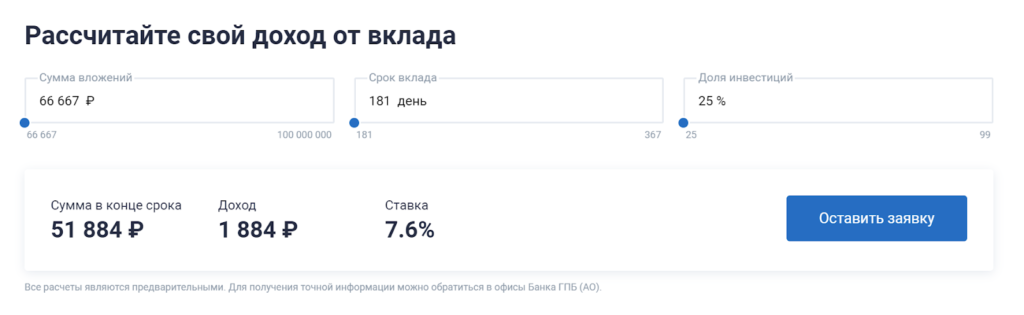

Давайте снизим сумму до минимальной — вот что видим:

Ставка сразу же снижается до 7,6% и ваш доход составит всего 1 884 рублей. Учитываем процент инфляции и понимаем — можно вообще не получить прибыль.

- Другая сторона депозита — банки пускают ваши деньги в оборот. Допустим, вкладываете под 10%. Эти деньги банк направляет для кредитовая другого клиента по ставке 20%. Через год возвратившиеся деньги составят доход банку. А ведь вы сами могли получить эту разницу.

- Рассчитывать на услугу страхования вклада тоже не стоит — она предоставляется на сумму от 1 400 000 рублей.

№2. Инвестирование в недвижимость

Считается одним из самых эффективных и надежных способов — недвижимость практически не теряет в своей цене. В течение следующих лет стоимость будет повышаться. Можно как перепродавать, так и сдавать в аренду (посуточно или ежемесячно) и получать доход. В среднем, аренда 1-комнатной квартиры приносит 10-20% годовых, поэтому окупается через 6-8 лет, после этого получаете чистую прибыль.

Преимущества:

- надежность — даже если не получится продать квартиру прямо сейчас, ее все равно купят, пусть чуть позже

- актуальность — люди постоянно покупают и арендуют недвижимость, поэтому спрос всегда есть.

Недостатки:

- нужны большие суммы, поэтому многие берут кредиты в банках, не справляются с этими обязательства и зарабатывают кучу проблем

- нужно уметь находить хорошие объекты и делать это своевременно

- нужно искать клиентов, поэтому часто сложно быстро перепродать

- много подводных камней: при покупке недвижимости на первичном рынке — есть риск вложиться в объект, который так и не достроят. На вторичном рынке — десятки мошеннических схем (квартира заложена, продана по фальшивым документам, прописаны несовершеннолетние и другие варианты). Нужно работать в команде с хорошим юристом. Гонорар такого специалиста — дополнительная статья расходов, которая не всегда окупается

- при сдаче недвижимости в аренду нужно регулярно обновлять ремонт и следить, чтобы жильцы ее не разгромили.

№3. Торговля на валютном рынке Форекс

Слово Forex состоит из двух английских слов и означает FOReing EXchange, то есть «зарубежный обмен». Это значит, что Форекс — это международный виртуальный валютный рынок, в котором продают и покупают валюты разных стран.

В отличие от фондового рынка, здесь нет единой торговой площадки — у Форекса международный статус и его условно делят на Американскую, Европейскую и Азиатскую торговые сессии.

Когда начинаете торговать на Форексе, получаете статус трейдера (с английского — «торговец») — это человек, который совершает спекулятивные операции, чтобы получить прибыль на этом рынке.

Как выглядит торговля на Форексе:

- Курс доллара и евро постоянно меняется по отношению к рублю.

- Представим, что текущий курс 1 доллар = 60 рублей

- Если вложить 60 000 рублей, можно приобрести 1 000 долларов.

- Через неделю курс доллара вырос — теперь отношение 1 доллар = 65 рублей

- Продайте купленные 1000 долларов — получите +5000 рублей без учета комиссии.

Как видите, суть простая: вы спекулируете на продаже валюты.

Преимущества:

- есть много схем и способов для успешной торговли — изучаете, пробуете, подбираете вариант для себя

- при грамотной торговле можно получать доход достаточно быстро

- практически нет ограничений по заработку — все зависит от инвестированной суммы

- есть финансовые советники — это роботы-программы, которые упрощают торговлю

- можно инвестировать в ПАММ-счета — это коллективные инвестиции, переданные в доверительное управление трейдеру. Еще один способ упростить торговлю на Форексе

Недостатки:

- один из самых высокорисковых способов — курс валюты может не вырасти, а упасть. Поэтому приходится или надеятся на чудо и что цена скоро вырастет, или продавать валюту и считать свои убытки. Вы можете буквально потерять весь капитал за пару сделок

- нестабильный доход — за месяц можно получить колоссальную прибыль, а уже в следующем остаться без денег или выйти в ноль

- нужно быть очень стрессоустойчивым — на Форексе может быть +100 долларов, а уже через 5 минут вы увидите -200 долларов. Нужно обладать терпением

- нужно очень серьезно изучить тему. Вам нужны знания и опыт, поэтому желательно сначала найти хорошего наставника и торговать под его руководством. Но такие люди встречаются достаточно редко, к тому же всегда запрашивают приличный гонорар, чтобы передать вам свой опыт

- торговля на Форексе должна стать вашей работой — здесь не получится заглядывать в кабинет на пару минут и продолжать заниматься прежними делами. Вам нужно вкладывать время, деньги и силы, постоянно следить за трендами и новостями

- если работаете с ПАММ-счетами, можно попасть на некомпетентного трейдера, который вас разорит.

Считаю, этот вариант инвестирования стоит рассматривать, когда вы уже прокачались в теме вложения денег. Для новичков сложно и даже опасно.

№4. Ценные бумаги

Можно самостоятельно покупать ценные бумаги или привлечь брокерскую компанию, как Форекс. Об этом поговорили выше.

Это прибыльный инструмент в долгосрочной перспективе — отличный вариант для тех, кто готов сегодня заняться обеспечением своего будущего.

Есть несколько видов ценных бумаг:

- Акция — при покупке вы получаете право на долю в капитале компании. Можете получать дивиденды и участвовать в управлении бизнесом согласно своей доле.

Преимущество — при росте цены акции можно получить хорошую прибыль.

Недостаток — вы действуете на свой страх и риск, никто не дает гарантию успешности - Облигация — также ценная бумага, которая бывает государственной, муниципальной и корпоративной.Подробнее расскажу о них дальше. Прирост капитала происходит медленно, но стабильно и постепенно.

Преимущество — пожалуй, самый надежный инструмент инвестирования в ценные бумаги

Недостаток — у надежных акций и облигаций не такой большой процент прибыли, который может сравниться с депозитным процентом банка - Отдельно выделю еврооблигации — выпускаются корпорациями и правительством в иностранной валюте.

Преимущество в стоимостной разнице валют, за счет которой можно получить хороший доход.

Недостаток — часто сложно самостоятельно подобрать такие облигации в свой портфель, требуется помощь эксперта.

№5. Драгоценные металлы

Лучшая «четверка» — золото, серебро, палладий и платина. В эти драгоценные металлы чаще инвестируют и при перепродаже получают прибыль. Покупают в специальных слитках, которые хранятся в банке в виде специального счета.

При закрытии договора банк выдает как деньги с учетом увеличенной суммы, так и сами слитки.

Преимущества:

- простота покупки

- защита сбережений от инфляции

- защита при нестабильных экономических и политических ситуаций

- достаточно высокая ликвидность — быстро переводятся деньги и стабильный рост стоимости на металлы

- если сделка в обезличенном виде, то НДС по факту продажи или покупки не взимается

Недостатки:

- если металл в виде слитка, нужно уплатить 18% НДС

- покупка и продажа только через банковскую систему

- капитал растет медленными темпами

- нужно сразу создать специальные условия хранения

- важно определить благоприятный период, чтобы в итоге получить прибыль

- обязательно изучить рынок, разобраться с особенностями добычи и потребления выбранного металла, проанализовать прогнозы экспертов

№6. Накопительное страхование

Есть накопительное страхование жизни (НСЖ) и инвестиционное страхование жизни (ИСЖ). Это комбинированные финансовые продукты, в которых сочетаются услуга страхования и инвестирование. Обычно их можно получить в страховой компании, но основная продажа идет через банки-партнеры.

В чем суть этих продуктов:

- НСЖ направлено на формирование накоплений в комплексе со страховой защитой.

Работает так: вы определяете сумму, которую хотите накопить, и срок, в течение которого хотите это сделать. Открываете полис НСЖ — регулярно делаете взносы, чтобы добиться поставленной финансовой цели.

В отличие от обычного депозита, такой полис предусматривает выплату капитала семье вне зависимости от того, жив ли владелец контракта. Если он уходит из жизни, сумма, которая указана в полисе, сразу же выплачивается его семье как страховая выплата. Это тот самый капитал, который этот человек хотел создать, но не успел это сделать.

Срок полиса: от 20 лет и больше. - ИСЖ фокусируется на рост инвестиций вместе со страховой защитой. Работает так: человек открывает полис и делает один крупный взнос. Дальше по полису клиент получает возможный инвестиционный доход и по окончании ему возвращается этот взнос.

Выглядит как простой депозит в банке, поэтому логичный вопрос — где здесь инвестирование? Когда компания получает взнос, она делит его на 2 неравные части. Большая часть вкладывается в активы, чтобы к завершению действия договора эта инвестиция сравнялась с суммой разового взноса. Меньшая часть инвестируется агрессивно — на основании этого клиенту и предлагается возможность получить доход инвестора в случае, если эти вложения страховой компании были успешными. Если так не получится, клиент хотя бы получит обратно свои средства — как раз за счет большей части.

Срок полиса: от 3 до 7 лет.

Преимущества:

- обеспечивается страхование жизни

- за счет календаря регулярных взносов проще накопить желаемую сумму

- если в страховой компании есть профессиональные инвесторы, можно получить небольшой доход при ИСЖ

- полис НСЖ гарантирует, что ваша семья в случае непредвиденных обстоятельств будет обеспечена деньгами

Недостатки:

- нужны высокие взносы

- не можете в любое время забрать свои деньги. Исключение — когда платите штраф, который может достигать до 100% от всех пополнений

- нет гарантий, что вы получите обещанный доход. Вместо 20% в случае неэффективного вложения ваших денег страховой компании — всего 3%, потому что специалист не предусмотрел какие-то факторы

- эти полисы не страхуются государством — если у страховой компании возникнут проблемы, ваши деньги пропадут

- сложно получить выплаты — например, человека сбила машина, а страховая компания посчитает, что он сам был виноват в ситуации. Или тяжелая болезнь не признана смертельной — вы ничего не получите.

- нужно тщательно изучать договор — слишком много нюансов, вплоть до возможности для страховой компании в одностороннем порядке повысить сумму взносов.

№7. ПИФы

Если вы уже немного разобрались с фондовой биржей и работой с ценными бумагами, есть смысл познакомиться с паевыми инвестиционными фондами. Это коллективное вложение средств и дальнейшее управление ими под руководством профессионального управляющего.

Этот вариант появился в связи с тем, что многие способны купить ценную бумагу, но не всем хватает знаний и информации для грамотного управления. При инвестировании в ПИФы часто получаем возможность приобретать акции, облигации, золото, валюту, которые немного снизились в цене, но в дальнейшем по ним прогноз на рост и получение прибыли.

Преимущества метода:

- вам не нужно разбираться в тонкостях экономики, технического и фундаментального анализа, активно следить за новостями. За вас это делает управляющий

- не нужно тратить время на глубокое изучение способов торговли на бирже — просто следите за своими средствами, чтобы не оказаться в убытке

- деятельность контролируется государством

- сумма первоначальных вложений обычно не ограничена и начинается от 1000 рублей

- в случае банкротства фонда вы можете потребовать результаты независимой проверки, которая проводится каждый день

Недостатки:

- все зависит от профессионализма управляющего, т.е. по сути вы отдаете деньги в чужие руки. Если управляющий некомпетентен и не справится, вы можете потерять все вложения

- практически невозможно убедиться в компетентности и профессионализме управляющего.

Важно! Сначала вы должны убедиться, что управляющий отлично разбирается как в российской экономике, так и мировой экономике, владеет основами технического и фундаментального анализа. Также убедитесь, что паевой фонд, в который вы планируете вложиться, зарекомендовал себя с хорошей стороны, как надежный фонд.

№8. Р2Р кредитование

Вы лично предоставляете займ другому человеку на специальных условиях. Главное — правильно составить договор, оценить риски и потери, тщательно изучить личные данные человека, которому даете займ.

Преимущество в высокой доходности — можно получить до 50% годовых.

Недостаток весомый — можно не получить обратно свои деньги.

Что такое финансовая пирамида?

Я выделил этот вопрос в отдельный пункт, потому что это обман, а не инструмент инвестирования.

В этой модели деньги перераспределяются от нижестоящих участников к вышестоящим. Проще говоря, верхушка пирамиды всегда получает больше, чем те, кто недавно пришел в эту компанию.

Часто финансовые пирамиды прячутся под громкими названиями «инвестиционный фонд» и «прибыльный коммерческий проект».

Вот 5 признаков того, что вас зовут в финансовую пирамиду:

- Нужно сразу же вложить весомую сумму денег. Вступительный взнос может достигать 5000 долларов!

- Вам обещают огромные проценты за очень короткий срок

- Чтобы получить выплаты, нужно привлечь своих знакомых, чтобы они тоже вложили свои деньги

- В проекте слишком нестандартные схемы работы, которые подаются как инновация и креативность. Если у вас они вызывают сомнения и подозрения, на это есть весомые причины

- Офиса или нет, или он явно не соответствует «суперуспешному» проекту.

Мы подошли к одному важному вопросу, на котором нужно остановиться отдельно.

Вы уже заметили взаимосвязь между доходностью и риском?

Если проанализируете рассмотренные способы инвестирования, у них есть один тренд: чем выше обещание доходности, тем выше риск потерять деньги. Самый наглядный пример — торговля на Форексе. Вы можете вложить 1000 долларов и заработать еще 5000 долларов, а можете все потерять за день.

Другой пример — покупка облигаций. Пусть вы получите доход через 2-3 года, но у вас есть гарантия, что к вам вернутся ваши деньги с прибылью.

Поэтому избегайте предложений, в которых звучат манящие обещания обогатить вас быстро и просто. Обычно это слова мошенников, которые просто хотят забрать себе ваши деньги.

Кстати, о деньгах. Давайте поговорим о том, что нужно делать, чтобы сделать свою деятельность успешной.

3 правила вложения денег для начинающего инвестора

Мы рассмотрели 8 инструментов и вы уже выделили для себя самые интересные варианты. Теперь давайте познакомимся с 3 правилами, которые нужно выполнять, чтобы стать успешным инвестором.

№1. Инвестируйте свои деньги — не влезайте в кредиты и долги

Не берите деньги в кредит или долг — если инвестируете неудачно и вы обанкротитесь, как вернете этот займ? Лучше сохранить кредитную историю, чем потом пытаться исправить репутацию перед банком и близкими людьми.

№2. Сначала финансовый план — потом действия

Заранее распишите такие данные:

- какие у вас есть возможности для инвестирования, например, 15 000 рублей

- оцените, какие есть способы инвестирования, например, на данный момент только покупка облигаций

По возможности выбирайте 2-3 разных вида инвестирования — эффективнее не вкладывать все свободные деньги в один проект. Можно покупать облигации разных типов или на разный срок. Тогда даже если в одной области будет убыток, другие виды инвестирования вытащат вас в плюс.

Также учитывайте экономическую ситуацию в стране и корректируйте план действий согласно обстановке.

№3. Держите прибыль под контролем

Оценивайте сколько вы заработали — инвестирование должно увеличивать ваш капитал. Отказывайтесь от убыточных инструментов и вкладывайте в те, которые дают доходность. Обращайте внимание даже на незначительные нюансы — тогда сможете вовремя избежать ошибок и проблем. Поэтому наблюдайте за движением денежных средств и активов, которые инвестируете.

С осторожностью относитесь к сверходохным предложениям — сначала тщательно проверьте всю возможную информацию, потому что в мире инвестирования слишком много сомнительных и даже мошеннических схем.

Найдите отзывы, оцените опыт разных людей, которые инвестировали в эту компанию. Сначала сделайте предварительные расчеты и обратите внимание на суммы — слишком быстрая и высокая прибыль обычно является признаком обмана.

Куда вложить в интернете не вставая с дивана: мои выводы и советы по инвестированию на 2019 год

Для новичков советую рассматривать варианты, которые сравнимы по своей доходности с банковским вкладом. Помним, при небольшой доходности — высокий уровень надежности.

В первую очередь под такие условия подходят облигации:

- очень низкий порог входа — можно купить от 1000 рублей

- четкая и понятная прогнозируемая доходность — заранее знаете, какой процент установлен и какой доход получите

- полностью защищены законом и государством — вы точно знаете, что получите прибыль и через установленное время деньги вернуться к вам.

Рекомендую рассмотреть 3 вида облигаций:

- Облигации федерального займа — по сути, это инвестирование в государство, поэтому считается самым надежным вариантом ценных бумаг на фондовом рынке. Доходность чуть выше, чем по банковскому вкладу.

- Субфедеральные и муниципальные облигации — облигации, по которым обязательства и ответственность несет государство, но доходность может быть чуть выше (есть вариант по 9-10%).

- Корпоративные облигации — доходность выше, чем у государственных облигаций, а риск меньше, чем у акций.

Когда разберетесь с облигациями, можно изучить такие инструменты:

- Акции — доходность начинается от 15% годовых, но и риск выше, поэтому не рекомендую их новичкам.

- ETF — готовая подборка акций, если не хотите тратить время и самостоятельно выбирать их в свой портфель.

Эти 3 инструмента (облигации, акции, ETF) — хорошая база, с которой можно работать на фондовом рынке.

Специально не рассматриваю другие способы инвестирования:

- например, для покупки недвижимости на старте нужны большие деньги. К тому же доходность не намного выше, чем по ценным бумагам;

- при вложении в драгоценные металлы много нюансов, издержек, комиссий. Нужны знаний, чтобы понимать, что покупаешь и почему. Для новичков это сложно.

- Форекс — сложная штука, новичкам там делать нечего. Люди тратят года, и тысячи часов, чтобы научиться получать здесь прибыль. Если хотите инвестировать и получать пассивный доход, этот вариант точно не подходит

Новичкам в 2019 году стоит рассматривать инструменты фондового рынка, потому что здесь повышенная доходность и умеренный риск.

Еще раз оговорюсь: не гонитесь за частными вложениями с суперкрутой доходностью в 20-30%, потому что здесь слишком высока вероятность потерять все деньги.

Помните: пусть доход будет чуть больше, чем по депозиту, зато вы уверены, что вернете деньги.