Всем привет! На связи Евгений Коваленко.

Почему анализировать эффективность вложений очень важно для инвестора

Потому что так мы можем понять, насколько наш заработок больше или меньше того, что зарабатывают другие участники рынка. Если больше, значит, мы движемся в правильном направлении, если меньше, нужно менять стратегию и искать более прибыльные активы, чтобы не вылететь в трубу.

В этих двух уроках я подробно расскажу:

- Почему тех, кто не анализирует эффективность вложений или анализирует неправильно, ждут убытки;

- Какие есть 3 способа учета. И какой подойдет вам;

- Каким инструментом пользуюсь я;

А еще я покажу, как веду учет инвестиций в конкретном сервисе.

Сравниваем вложения с инфляцией и депозитами

Есть 2 навыка, без которых инвестору просто нет смысла двигаться дальше:

- Умение сравнивать свои активы со средней доходностью по депозитам.

- Умение сравнивать свою доходность с инфляцией.

Почему это так важно?

Все просто: если доходность вашего портфеля меньше, чем проценты по депозиту, какой смысл тратить время на поиск активов? Лучше положить деньги на депозит.

Если ваш доход не успевает за инфляцией, ваше инвестирование 100% убыточно. Потому что все, что вы заработаете на росте актива, инфляция сожрет.

Напомню, инфляция (упрощенно) — это обесценивание денег со временем. Грубо говоря, сегодня на 1000 рублей вы можете купить 10 упаковок чего-нибудь, а через год — только 9 на ту же тысячу. При инфляции 10% ваши 1000 рублей за год обесценились на 100 рублей.

Инфляция — штука коварная. Если мы вернемся на 5-10 лет назад, увидим, как то, что раньше стоило 500 рублей, сегодня может стоить 1500-3000 рублей. Что-то может подорожать больше, что-то — меньше, но если брать среднюю инфляцию за последние 15 лет, она составляет, примерно, 9% в год.

Так поменялись цены на товары за это время:

- С начала 2004 до сегодняшнего дня потребительские цены выросли на 250.66 %.

- То, что стоило 1000 рублей в начале 2004 года, стоит сегодня 3506.62 рублей.

- А то, что стоит 1000 рублей сегодня, стоило 285.17 рублей в начале 2004-го.

Что интересно — ставка по депозитам за это же время проигрывала инфляции. Это значит, что те, кто клали деньги на депозит 15 лет назад, не увеличили, а уменьшили свой капитал из-за инфляции, несмотря на все выплаченные проценты.

У грамотного инвестора, заработок всегда выше, чем инфляция или доход с депозита.

Доходность вашего портфеля больше чем проценты по депозиту или инфляция?

Для того, чтобы сравнить эффективность своих инвестиций с доходностью по депозиту, не требуется особых профессиональных знаний. Просто берете доходность по вашему портфелю и сравниваете с процентной ставкой по депозиту. Грубо говоря, инвестиции приносят 10%, депозит — 5%. В данном случае ваши инвестиции в 2 раза эффективнее, чем депозит.

Не сложнее дела обстоят и с инфляцией. Смотрите насколько деньги обесценились за год и сравниваете с тем, сколько принесли ваши активы.

Вывод. Чтобы денег у вас становилось больше, нужно:

- Инвестировать;

- Следить за тем, чтобы активы приносили больше, чем ставка по депозиту и размер инфляции;

На депозитах зарабатывают банки

Как мы выяснили выше, те, кто кладут деньги на депозит, не наращивают капитал, а уменьшают из-за инфляции. А вот кто зарабатывает на депозитах — так это банки. Они пользуются вашими деньгами, инвестируют в различные активы, в том числе выдают кредиты своим клиентам, зарабатывая сверху около 15%.

Каждый банк ставит учет инвестиций на поток. Он четко знает под какую ставку привлекать клиентов и сколько на ней зарабатывает.

У частных лиц с этим сложнее. Очень многие инвесторы не могут точно сказать, сколько приносят их активы и выгодно ли они вложились или можно было найти более прибыльные бумаги.

Учет инвестиций помогает все это увидеть на цифрах и заработать самим, а не отдавать огромную часть прибыли банку.

Сравниваем инвестиции с бенчмарком

Бенчмарк (от англ. benchmark — «ориентир»). Это такой показатель, который считается нормой доходности в инвестировании. Что-то вроде температуры 36,6 в организме человека. Если выше или ниже — это уже отклонение от нормы. Но в случае с доходностью выше — это хорошо, а вот ниже — уже показательно того, что мы движемся куда-то не туда.

Например, вы купили 1-комнатную квартиру. Она приносит в среднем 5% годовых в долларах, но в среднем на рынке недвижимость приносит 7-8%. Это значит, что вы проигрываете бенчмарку и ваша конкретная инвестиция в эту квартиру хуже, чем “в среднем по больнице”. Это плохо, потому что вы могли найти другую квартиру и банально зарабатывать больше.

Точно так же акции и облигации сравнивают с бенчмарком. Это помогает понять, насколько доходность ваших ценных бумаг, лучше чем в среднем по рынку.

Можно сравнивать любой портфель, который вы собрали: акций, облигаций, портфель ETF, портфель недвижимости из нескольких объектов. Но если мы говорим про сравнение с бенчмарком, это относится в первую очередь к акциям. Потому что люди редко сравнивают свои вложения в недвижимость со средней величиной по рынку. Как и с облигациями люди не часто сравнивают свои портфели с бенчмарком.

У каждого рынка свой бенчмарк, для акций российских компаний — это индекс Московской биржи, рассчитывающийся на основе 50 самых крупных акций российских компаний. Грубо говоря, те акции, которые в ТОПе.

Свой портфель из акций российских компаний стоит сравнивать именно с индексом Московской биржи. Он показывает состояние фондового рынка в России.

Для американских акций бенчмарком служит индекс S&P500, основанный на результатах самых крупных технологических компаний США. Еще один бенчмарк — индекс DJI Average — рассчитывается на основе 500 крупнейших акций американской промышленности.

Если в портфеле больше бумаг IT-компаний и банковского сектора, правильнее сравнивать с индексом S&P500. Если же ваш портфель состоит из акций промышленных компаний, ориентируйтесь на индекс DJI

Для акций европейских компаний используется индекс STOXX 600, который включает в себя 600 самых популярных акций европейского рынка.

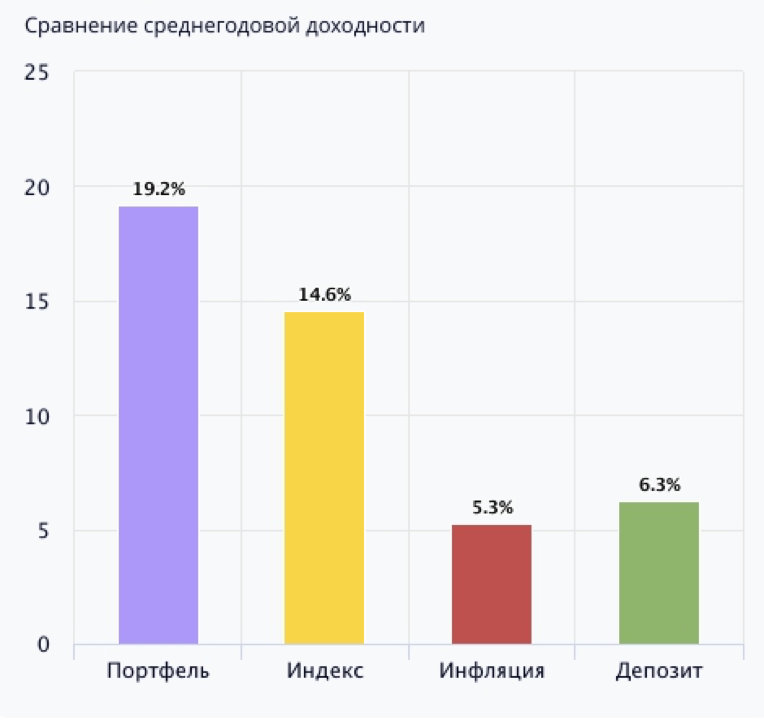

На картинке ниже вы видите пример того, как выглядит сравнение портфеля с бенчмарком, депозитом и инфляцией.

Грубо говоря, ваш портфель показывает доходность 19% годовых, индекс за это же время — 14,5%, инфляция — 5%, а депозит — 6,3% годовых. Значит, вы обогнали депозит, инфляцию и индекс и правильно проинвестировали деньги. Это хорошо.

Для определения доходности вашего портфеля по отношению к бенчмарку используют альфа-коэффициент (или просто Альфа).

Альфа-коэффициент

Показывает отношение доходности портфеля к бенчмарку

Грубо говоря, у вас есть доходность портфеля 19%, а доходность индекса (бенчмарка) составляет 14,5%. чтобы определить альфу, нужно 19%\14,5%=1,31. Когда альфа больше единицы, это значит, что ваши инвестиции работают лучше, чем в среднем на рынке. Вы молодец)

Если альфа меньше единицы, значит, ваша доходность ниже рыночной. В этом случае было бы выгодней купить ценную бумагу привязанную к стоимости индекса. Это бумага, которая растет с такой же динамикой, как и бенчмарк. На своем телеграм-канале я об этом рассказываю подробней.

Альфа — это показатель, который нам четко говорит, насколько наши инвестиции хорошо работают: лучше рынка или хуже рынка. Если лучше рынка — хороший инвестор, если хуже — есть куда расти. Поэтому у каждого инвестора есть задача добиться того, чтобы альфа была как можно выше.

Учет инвестиций нужен для того, чтобы увидеть свою альфу и определить насколько ваши инвестиции эффективны. Если альфа ниже единицы, лучше найти другие активы, которые принесут больше прибыли.

Мобильные приложения для учета инвестиций

Сейчас есть мобильные приложения у брокеров, которые показывают информацию по отдельным сделкам и по портфелю в целом.

Возникает вопрос: зачем самому вести учет инвестиций, если все цифры можно увидеть в мобильном приложении?

Давайте разберемся, зачем отдельно учитывать инвестиции.

- Мобильные приложения не “умеют” сравнивать эффективность портфеля с бенчмарком. Поэтому с ними нельзя понять, работаете вы лучше или хуже рынка.

- Если у вас несколько счетов, не сможете получить полную картину. У одного брокера одни данные, у другого — другие, по ИИС — третьи. В итоге у вас есть несколько мобильных приложений, но информация не сведена в одном месте. А значит, опять не до конца понимаете, насколько эффективны ваши вложения.

- Не все брокеры имеют отчеты по доходности всего портфеля. Да, бывает удобное мобильное приложение и можно посмотреть цифры в целом за день или за месяц. Но во многих приложениях нет таких данных. В итоге ты видишь разрозненную инфу, а понять не можешь, хороший это результат или плохой.

В общем мобильные приложения очень часто дают неточные цифры и неполную картину по вашему портфелю, поэтому для для серьезного учета они не годятся.

Как вести учет

Для того, чтобы корректно оценивать свой портфель, нужно использовать другие инструменты. Сейчас предлагаю рассмотреть пару основных:

- Самостоятельный подсчет с помощью Excel. Внесли деньги на счет — добавили запись в Excel, совершили операцию на брокерском счету — вручную вписали. На выходе у вас будет файл показывает доходность вашего портфеля.

- Воспользоваться готовым сервисом или приложением, которое все будет делать вместо вас. Экспортировали операции из отчетов брокера — сервис сам все посчитал и на выходе показал доходность по ценным бумагам, сравнение с бенчмарками и т.д. Это удобно, ничего не нужно делать вручную.

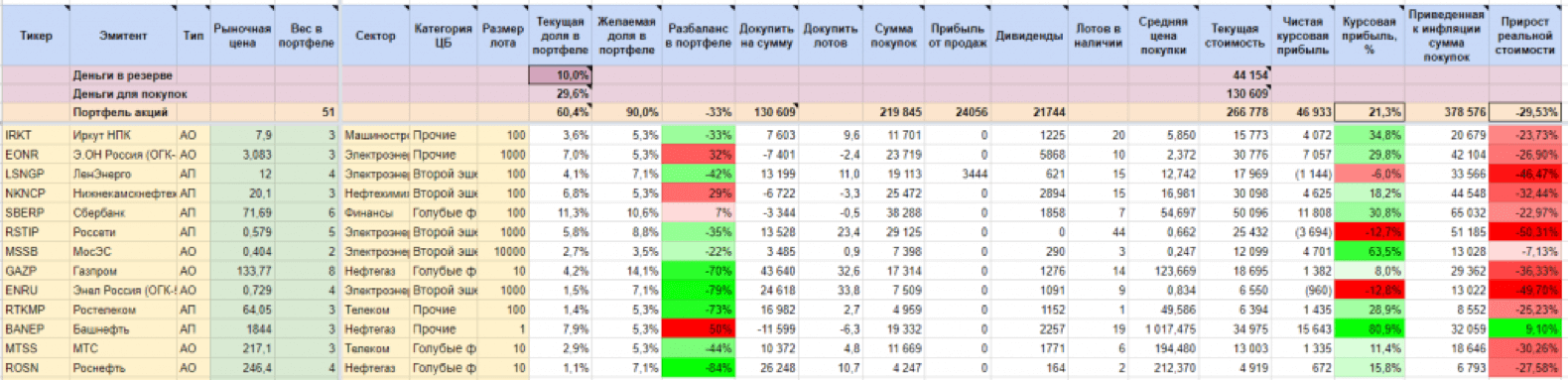

Ексель

Пример как может быть выглядеть Excel-файл показываю ниже:

Это довольно громоздкий документ, в котором заполняются разные поля. Какие-то — по формулам, какие-то — вручную. Вам изначально придется скачать этот файл, но очень часто приходится подкручивать и проверять формулы, чтобы они работали корректно, меняя под себя. Вручную проводить работу так или иначе придется. Плюс дополнительно нужно будет регулярно самому вносить информацию, изменения и обновления.

Плюсы:

- Бесплатно. Все это можно скачать, доработать, самому прописать формулы.

- Можно полностью настроить под себя — формулы, столбцы, поля...

Минусы:

- Все операции придется вводить вручную. Совершили операцию — нужно продублировать в таблицу. Это занимает время.

- Такой портфель сложно вести когда несколько счетов. Количество ваших операций увеличивается, потому что вам нужно дублировать информацию с одного, второго, третьего брокера, и у каждого может быть разный размер депозита. Дальше все надо сводить в единый вид, в единую формулу. Это сложно.

- Очень легко допустить ошибку. Банально в формуле не так написали — и все, все ваши цифры неверные. Будете, как пилот самолета, без приборной панели лететь вслепую.

- Необходимо владеть Excel, понимать как он работает, уметь пользоваться формулами. Все не так сложно, но этому нужно учиться, тратить время на новые знания.

Онлайн-сервисы

Другой вариант — учет с помощью готовых сервисов, которые помогают все это делать автоматически. Вы просто копируете отчет брокера, вставляете в сервис, а он автоматически выбирает нужные сделки и аккуратно экспортирует.

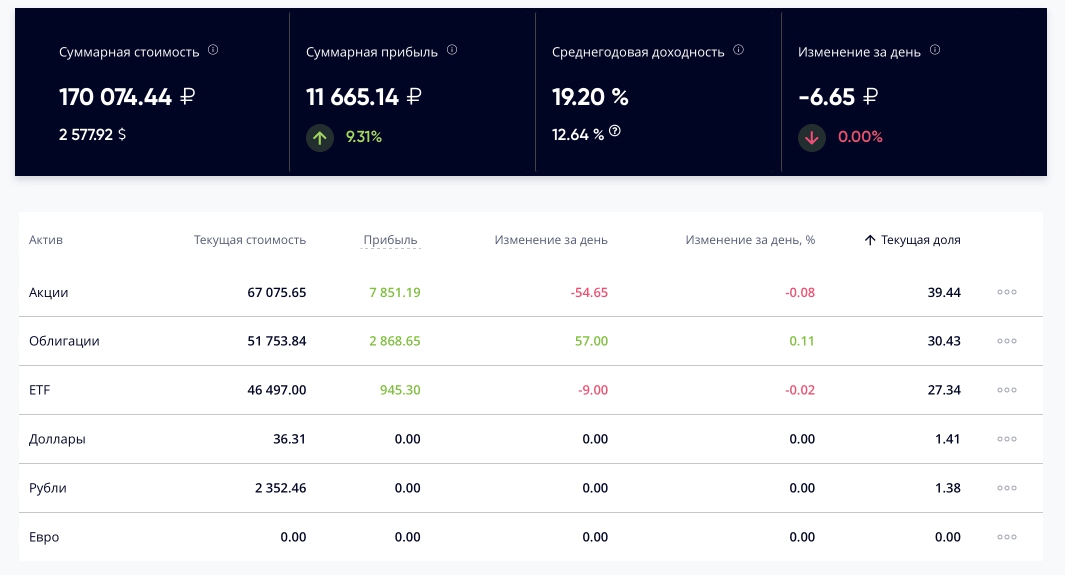

Так выглядит отчет в сервисе Intelinvest, которым я пользуюсь.

Есть один минус: конкретно этот сервис — платный. Есть бесплатные сервисы, но по удобству использования для меня они не сравнятся с Интелинвест.

Плюсы:

- Все автоматизировано. Просто нужно загрузить 1 файл и все будет выполнено за вас автоматически, а вы получите готовый результат. В таком варианте удобно вести любое количество портфелей и брокерских счетов. Просто загружаете отчеты — все автоматически будет рассчитано .

- Здесь уже есть готовое сравнение с бенчмарком. Не нужно отдельно учитывать и прописывать формулы. Зашли на страницы — вам показали результат — вы сразу понимаете: хорошо или плохо.

- Есть много дополнительных функций и плюшек. Это тоже плюс, но пригодится невсегда.

- Есть удобный функционал по подсказкам. Если вы новичок, такой сервис на первых порах очень упрощает работу.

Какой способ из тех, которые я озвучил, выбирать — решайте сами.

Чем пользовался я

Я попробовал все 3 варианта. Сразу пользовался отчетами брокеров. Потом, когда стало 2 брокера, понял, что у меня нет полной картины.

Пробовал что-то сделать самостоятельно в Excel-табличках, прописать формулы, найти шаблоны... Не получилось.

Я плюнул, решил найти готовый сервис, который позволял бы все делать автоматически. Про этот вариант расскажу в следующем уроке.